versija spausdinimui

versija spausdinimui

Šioje analizėje, kaip ir anksčiau, visais atvejais remtasi ne visomis Vilniaus biržoje kotiruojamomis bendrovėmis, o tik tomis, kurios įeina į OMXV indekso sudėtį (26 bendrovės iš 33). Palyginsime svarbiausius dydžius ir rodiklius gruodžio 10-ai dienai (atsižvelgiant į 2012m. III ketvirčio rezultus) su analogiškais dydžiais rugsėjo 10d.

OMXV indeksas 2012.09.11-2012.12.10 pakilo 0,7%, o bendrovių kapitalizacija 0,5%. Per šį laikotarpį 11 pozicijų kainos kilo, dviejų išliko nepakitusios, o 13 krito.

Visus svarbiausius dydžius ir santykinius rodiklius, o taip pat jų pokyčius pateikiame lentelėje. Skaičiuodami suminius bendrovių pardavimus ir grynąjį pelną bei atitinkamus santykinius rodiklius, rėmėmės bendrovių paskelbtais paskutinių keturių ketvirčių konsoliduotais rezultatais.

Kaip matome, bendrovių suminiai pardavimai gruodžio mėnesiui buvo nežymiai- 0,1% mažesni, negu rugsėjo mėnesiui. Tam daugiausia įtakos turėjo Linas Agro Group 24% sumažėję pardavimai, kurie buvo sąlygoti įmonės Ukrainoje pardavimo. Eliminavus šio sandorio įtaką, suminiai bendrovių pardavimai būtų išaugę 0,2%.

Suminis įmonių konsoliduotas grynasis pelnas per nagrinėjamą laikotarpį sumažėjo 2,3%. Tam daugiausia įtakos turėjo sumažėjęs Invaldos pelnas, kurį lėmė Sanito pardavimo rezultato nebuvimas. Atmetus šio sandorio įtaką, suminis įmonių konsoliduotas grynasis pelnas būtų ženkliai išaugęs. Net 19 bendrovių finansinės veiklos rezultato pokytis buvo teigiamas ir tik 7 neigiamas.

Bendrovių suminė nuosavybė, arba buhalterinė vertė, išaugo 1,9% - natūralus pelningos veiklos rezultatas.

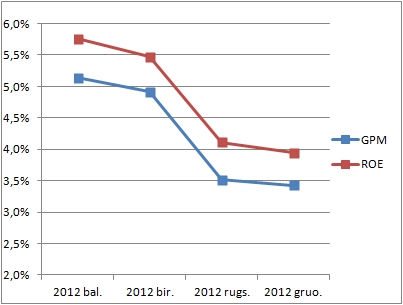

Įmonių pelningumo rodikliai, sekdami pelnų sumažėjimu, irgi kiek sumažėjo: grynojo pelno marža krito 0,1% dydžiu iki 3,4%, nuosavybės grąža- 0,2% iki 3,9%.

1 pav. Grynojo pelno maržos ir nuosavybės grąžos kitimo grafikas

P/S rodiklis dėl išaugusios kapitalizacijos ir truputį sumažėjusių pardavimų pakilo 1,6% iki 0,63, o P/BV dėl padidėjusios nuosavybės sumažėjo 1,4% iki 0,72.

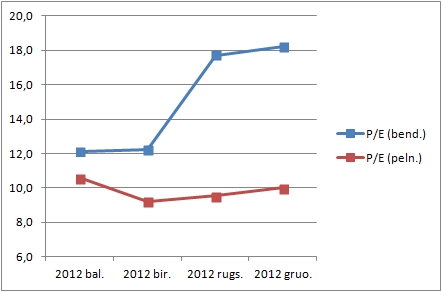

Kaip ir anksčiau, lentelėje pateikti du P/E rodikliai: P/E (bend.), skaičiuotas kaip suminės visų bendrovių kapitalizacijos ir suminio grynojo pelno santykis, ir P/E (peln.) - suminės pelningai dirbančių bendrovių kapitalizacijos ir jų suminio grynojo pelno santykis. P/E (bend.) pakilo 2,8% iki 18,2 dėl sumažėjusio suminio pelno ir išaugusios kapitalizacijos, o P/E (peln.) dėl tų pačių priežasčių pakilo 5,3% iki 10,0.

2 pav. P/E (bend.) ir P/E (peln.) kitimo grafikas

Akcijų pelningumas E/P- atvirkščias P/E dydis, parodantis grynojo pelno ir kapitalizacijos santykį. Jis buvo skaičiuotas, kaip ir P/E (peln.), atmetus nuostolingai dirbančias bendroves. Tokį skaičiavimo būdą renkamės dėl dviejų priežasčių- pirma, nuostolingai dirbančios bendrovės nėra vertinamos pagal P/E ar E/P. Antra, investuodami į akcijas, galime pasirinkti tik kokybiškas (pelningas) bendroves. Kaip matome, akcijų pelningumas sumažėjo 0,5% dydžiu iki 10%- dėl tų pačių priežasčių, dėl kkurių išaugo P/E.

VVP 10-ies metų pelningumas nagrinėjamu laikotarpiu nukrito net 0,9% dydžiu iki 4,2% (anksčiau naudoti 6 m. VVP pelningumai buvo perskaičiuoti priimtinesniam 10 m. laikotarpiui).

Mūsų įvestas trumpinys SABYD (iš anglų k.: stocks and bonds yield difference)- tai skirtumas tarp akcijų ir ilgalaikių vyriausybės obligacijų (VVP) pelningumų. SABYD parodo, kiek akcijų pelningumas yra didesnis (jei SABYD teigiamas) arba mažesnis (jei neigiamas), lyginant su VVP pelningumu.

Gruodžio 10d. SABYD buvo 5,8%, 0,4% dydžiu didesnė, negu rugsėjo 10 d. Ji padidėjo dėl ženkliai sumažėjusio VVP pelningumo, nepaisant irgi sumažėjusio akcijų pelningumo.

3 pav. Akcijų pelningumo, VVP 10 m. pelningumo ir SABYD kitimo grafikas

Kadangi šiuo metu Lietuvoje akcijų pelningumas net 5,8% viršija VVP pajamingumą, jos atrodo žymiai patraukliau už skolos vertybinius popierius. Nors bendrovių suminis pelnas ir buvo šiek tiek mažesnis, nei prieš tris mėnesius, tai sąlygojo ne pagrindinės veiklos rezultatai. Manome, kad po trijų mėnesių suminiai bendrovių pelnai turėtų išaugti, kaip ir pelningumo rodikliai. Rinkos rodikliai- P/E, P/S ir P/BV- priklausys ir nuo akcijų kainų pokyčių, tačiau jie turėtų išlikti patrauklūs artimiausioje ateityje.

Aldas Pipinys

investuotojas.com

OMXV indeksas 2012.09.11-2012.12.10 pakilo 0,7%, o bendrovių kapitalizacija 0,5%. Per šį laikotarpį 11 pozicijų kainos kilo, dviejų išliko nepakitusios, o 13 krito.

Visus svarbiausius dydžius ir santykinius rodiklius, o taip pat jų pokyčius pateikiame lentelėje. Skaičiuodami suminius bendrovių pardavimus ir grynąjį pelną bei atitinkamus santykinius rodiklius, rėmėmės bendrovių paskelbtais paskutinių keturių ketvirčių konsoliduotais rezultatais.

Kaip matome, bendrovių suminiai pardavimai gruodžio mėnesiui buvo nežymiai- 0,1% mažesni, negu rugsėjo mėnesiui. Tam daugiausia įtakos turėjo Linas Agro Group 24% sumažėję pardavimai, kurie buvo sąlygoti įmonės Ukrainoje pardavimo. Eliminavus šio sandorio įtaką, suminiai bendrovių pardavimai būtų išaugę 0,2%.

Suminis įmonių konsoliduotas grynasis pelnas per nagrinėjamą laikotarpį sumažėjo 2,3%. Tam daugiausia įtakos turėjo sumažėjęs Invaldos pelnas, kurį lėmė Sanito pardavimo rezultato nebuvimas. Atmetus šio sandorio įtaką, suminis įmonių konsoliduotas grynasis pelnas būtų ženkliai išaugęs. Net 19 bendrovių finansinės veiklos rezultato pokytis buvo teigiamas ir tik 7 neigiamas.

Bendrovių suminė nuosavybė, arba buhalterinė vertė, išaugo 1,9% - natūralus pelningos veiklos rezultatas.

Įmonių pelningumo rodikliai, sekdami pelnų sumažėjimu, irgi kiek sumažėjo: grynojo pelno marža krito 0,1% dydžiu iki 3,4%, nuosavybės grąža- 0,2% iki 3,9%.

1 pav. Grynojo pelno maržos ir nuosavybės grąžos kitimo grafikas

P/S rodiklis dėl išaugusios kapitalizacijos ir truputį sumažėjusių pardavimų pakilo 1,6% iki 0,63, o P/BV dėl padidėjusios nuosavybės sumažėjo 1,4% iki 0,72.

Kaip ir anksčiau, lentelėje pateikti du P/E rodikliai: P/E (bend.), skaičiuotas kaip suminės visų bendrovių kapitalizacijos ir suminio grynojo pelno santykis, ir P/E (peln.) - suminės pelningai dirbančių bendrovių kapitalizacijos ir jų suminio grynojo pelno santykis. P/E (bend.) pakilo 2,8% iki 18,2 dėl sumažėjusio suminio pelno ir išaugusios kapitalizacijos, o P/E (peln.) dėl tų pačių priežasčių pakilo 5,3% iki 10,0.

2 pav. P/E (bend.) ir P/E (peln.) kitimo grafikas

Akcijų pelningumas E/P- atvirkščias P/E dydis, parodantis grynojo pelno ir kapitalizacijos santykį. Jis buvo skaičiuotas, kaip ir P/E (peln.), atmetus nuostolingai dirbančias bendroves. Tokį skaičiavimo būdą renkamės dėl dviejų priežasčių- pirma, nuostolingai dirbančios bendrovės nėra vertinamos pagal P/E ar E/P. Antra, investuodami į akcijas, galime pasirinkti tik kokybiškas (pelningas) bendroves. Kaip matome, akcijų pelningumas sumažėjo 0,5% dydžiu iki 10%- dėl tų pačių priežasčių, dėl kkurių išaugo P/E.

VVP 10-ies metų pelningumas nagrinėjamu laikotarpiu nukrito net 0,9% dydžiu iki 4,2% (anksčiau naudoti 6 m. VVP pelningumai buvo perskaičiuoti priimtinesniam 10 m. laikotarpiui).

Mūsų įvestas trumpinys SABYD (iš anglų k.: stocks and bonds yield difference)- tai skirtumas tarp akcijų ir ilgalaikių vyriausybės obligacijų (VVP) pelningumų. SABYD parodo, kiek akcijų pelningumas yra didesnis (jei SABYD teigiamas) arba mažesnis (jei neigiamas), lyginant su VVP pelningumu.

Gruodžio 10d. SABYD buvo 5,8%, 0,4% dydžiu didesnė, negu rugsėjo 10 d. Ji padidėjo dėl ženkliai sumažėjusio VVP pelningumo, nepaisant irgi sumažėjusio akcijų pelningumo.

3 pav. Akcijų pelningumo, VVP 10 m. pelningumo ir SABYD kitimo grafikas

Kadangi šiuo metu Lietuvoje akcijų pelningumas net 5,8% viršija VVP pajamingumą, jos atrodo žymiai patraukliau už skolos vertybinius popierius. Nors bendrovių suminis pelnas ir buvo šiek tiek mažesnis, nei prieš tris mėnesius, tai sąlygojo ne pagrindinės veiklos rezultatai. Manome, kad po trijų mėnesių suminiai bendrovių pelnai turėtų išaugti, kaip ir pelningumo rodikliai. Rinkos rodikliai- P/E, P/S ir P/BV- priklausys ir nuo akcijų kainų pokyčių, tačiau jie turėtų išlikti patrauklūs artimiausioje ateityje.

Aldas Pipinys

investuotojas.com