versija spausdinimui

versija spausdinimui

Neseniai ketvirtinius pasiekimus pranešę socialinių tinklų valdytojai leido geriau suprasti šios rinkos tendencijas.

Remiantis alexa.com skelbiamais tinklapių populiarumo duomenimis, lankomiausiais socialiniais tinklais išlieka Facebook (FB), Twitter (TWTR) bei LinkedIn (LNKD). Pastaraisiais metais socialinių tinklų valdytojai sulaukė ne tik pagyrų, bet ir perspėjimų dėl gresiančio susidomėjimo piko, nepastovių vartotojų, o pačios bendrovės vis labiau pabrėžia mobiliųjų prietaisų svarbą ir vykdo prieštaringai vertinamus kitų bendrovių pirkimus. Dėl to nuo metų pradžios minėtų bendrovių akcijų kainos kito atitinkamai 36%, -36% ir 4%.

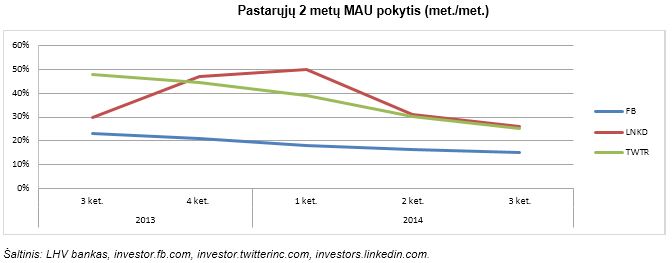

Augantis socialinių tinklų vartotojų skaičius yra svarbus, tačiau dar svarbiau yra tai, ar vartotojai išlieka susidomėję socialiniu tinklapiu ir dažnai jame lankosi, kadangi didžiausia dalis pajamų yra gaunama iš tinklapyje pateikiamos reklamos. Remiantis naujausiais ketvirtinių rezultatų duomenimis, Facebook iš reklamos gauna 92% visų pajamų, Twitter – 89%, kai LinkedIn iš reklamos gauna tik apie 19% visų pajamų (daugiausiai iš darbuotojų paieškos paslaugų). Dėl to vienas svarbiausių rodiklių, parodančių socialinių tinklų valdytojų augimą, yra bent vieną kartą per mėnesį prisijungiančių vartotojų skaičius (angl. monthly active users, MAU). Šio skaičiaus augimo pokyčius galima rasti žemiau esančiame grafike. Matoma, jog pastaraisiais metais MAU augimas lėtėjo – nuo 20-50% (met./met.) augimo tempų, vyravusių 2013 m., nusirito iki 15-25% (met./met.). Šie duomenys didina investuotojų baimes, jog žinomiausių socialinių tinklų populiarumas pamažu pasiekia piką.

Socialiniai tinklai ir kitos su reklama internete susijusios bendrovės pastaruoju metu vis labiau pabrėžia mobiliųjų prietaisų svarbą, kadangi reklamą pateikti mobiliuosiuose prietaisuose yra gerokai sunkiau nei kompiuteriuose, turinčiuose didelius ekranus. Dėl to verta pažvelgti į rodiklius, susijusius su vartotojais, kurie bent kartą per mėnesį prie socialinių tinklų prisijungia pasinaudodami mobiliaisiais prietaisais (mobile monthly users, MMU). Facebook MMU vartotojai sudaro apie 83% visų MAU vartotojų, Twitter tokie vartotojai sudaro apie 80% MAU, o LinkedIn – apie 47%. Sparčiausias MMU augimo tempas trečią šių metų ketvirtį buvo matomas LinkedIn ir siekė 10,5% (ket./ket.). Visa tai parodo, jog mobilieji prietaisai tampa neatsiejama vartotojų gyvenimo dalimi ir socialiniai tinklai turės surasti būdų, kaip tuo pasinaudoti.

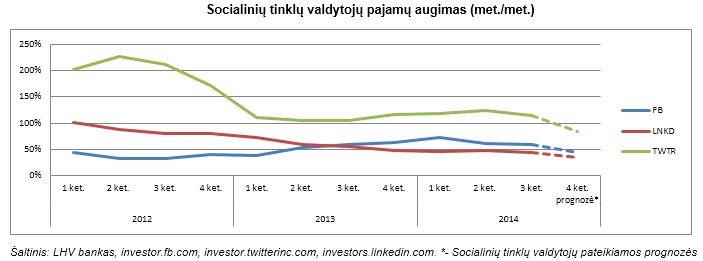

Taip pat svarbu apžvelgti ir bendrovių pajamų augimą, kurį galima palyginti žemiau esančiame grafike. Jame matoma, jog pardavimų augimo tempas vis dar išlieka labai spartus – Twitter ir Facebook jis yra apie 50% (met./met.), o LinkedIn jis yra didesnis nei 100% (met./met.). Prie pardavimų augimo prisideda ir kartais prieštaringai vertinami socialinių tinklų valdytojų įsigijimai. Pavyzdžiui, Facebook (FB) per pastaruosius metus už 19 mlrd. USD įsigijo susirašinėjimo programos kūrėją WhatsApp. Taip pat už 2 mlrd. USD Facebook perėmė virtualios realybės akinių kūrėją Oculus VR, kuris iki šiol nepristatė masinei rinkai skirto produkto.

Socialinių tinklų valdytojams vis dar yra sunku veikti pelningai. Iš trijų nagrinėjamų socialinių tinklų pelningai vykdo veiklą tik Facebook (FB), o bendrovės grynasis pelningumas siekia 25%. LinkedIn ketvirtiniai rezultatai jau keletą metų išlieka nepastovūs, įmonei pranešant tiek pelningus, tiek nuostolingus ketvirčius. Iš trijų nagrinėjamų bendrovių dėl aukštų reklamos išlaidų ir investicijų, susijusių su plėtra bei vystymusi, Twitter veikla yra nuostolingiausia.

Verta pabrėžti, jog Facebook naujausių ketvirtinių rezultatų pristatymo metu pranešė, jog dėl kitais metais planuojamų investicijų Facebook išlaidos išaugs 50-70 %, kas turėtų neigiamai paveikti būsimų ketvirčių bendrovės pelningumo rodiklius. Taip pat svarbu, jog Facebook bankų sąskaitose turi daug laisvų lėšų, kurias gali panaudoti investicijoms ir kitoms bendrovėms įsigyti. Turimomis laisvomis lėšomis įmonė įsipareigojimus galėtų padengti beveik keturis kartus. Tiek Twitter, tiek LinkedIn finansinė padėtis taip pat yra pagirtina, nors įmonės ir neturi tokių didelių pinigų „maišų“ kaip Facebook.

Iš trijų nagrinėjamų bendrovių naujausi LinkedIn ketvirtiniai rezultatai buvo pasitikti optimistiškiausiai ir LNKD akcijų kaina nuo rezultatų paskelbimo yra pakilusi apie 11%. Tuo tarpu Facebook žinia, jog kitais ketvirčiais išaugs išlaidos, buvo sutikta skeptiškai ir nuo rezultatų paskelbimo FB akcijų kaina sumažėjo apie 7%. Tuo tarpu didžiausią kritimą po ketvirtinių rezultatų paskelbimo fiksavo Twitter akcijos, kurios sumenko apie 16%. Per pastaruosius metus sparčiausiai augo Facebook (FB) akcijų kaina, kuri pakilo daugiau nei 58%, kai socialinių tinklų bendroves apimančio ETF fondo Global X Social Media Index (SOCL) akcijų kaina kilo apie 2%. Ši situacija parodo, jog investuotojai atidžiai renkasi bendroves ne tik pagal jų potencialą, bet ir pagal įmonių sugebėjimą uždirbti pelno trumpuoju laikotarpiu.

Facebook visų 2014 m. metų pelno forward P/E rodiklis šiuo metu siekia 45, Twitter jis siekia 431, o LinkedIn jis yra ties 123. Visa tai parodo, jog vyrauja dideli lūkesčiai, susiję su šių bendrovių augimo ir pelningumo potencialu. Tačiau tai taip pat parodo, jog išlieka didelė akcijų korekcijos rizika, jei ir toliau bus matomas socialinių tinklų augimo lėtėjimas arba sumažės lūkesčiai dėl bendrovių sugebėjimo uždirbti pelno.

Remiantis yahoo.com pateikiamais duomenimis, vidutinė 41 analitikų Facebook tikslinė akcijų kaina yra apie 87,4 USD, kai šiuo metu įmonės akcijos svyruoja ties 75,8 USD (laukiama 15% prieaugio). Twitter tikslinė 33 analitikų kaina yra apie 51,2 USD, kai biržoje bendrovės akcijų kaina yra apie 41 USD (laukiama 25% prieaugio). Tuo tarpu LinkedIn (LNKD) tokia kaina yra apie 246,6 USD ir yra arčiausiai rinkos kainos (~238,4 USD). Visa tai parodo, jog dauguma rinkos dalyvių vis dar yra optimistiškai nusiteikę dėl socialinių tinklų augimo perspektyvų.

Naujieji rezultatai parodė, jog socialiniai tinklai vis dar ieško pelno generavimo būdų ir yra ženkliai investuojama, kad būtų pasiektas šis tikslas. Be to, matome, jog vis labiau susiduriama su reklamos pateikimo mobiliuosiuose prietaisuose problema. Taip pat lėtėjantis pardavimų augimas lemia prognozes, jog socialinių tinklų populiarumo pikas gali būti pasiektas greičiau nei iki šiol tikėtasi.

Parengta LHV banko, remiantis investor.fb.com, investor.twitterinc.com, investors.linkedin.com, sec.gov skelbiamais duomenimis ir užsienio žiniasklaida (finance.yahoo.com, bloomberg.com, reuters.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.

Remiantis alexa.com skelbiamais tinklapių populiarumo duomenimis, lankomiausiais socialiniais tinklais išlieka Facebook (FB), Twitter (TWTR) bei LinkedIn (LNKD). Pastaraisiais metais socialinių tinklų valdytojai sulaukė ne tik pagyrų, bet ir perspėjimų dėl gresiančio susidomėjimo piko, nepastovių vartotojų, o pačios bendrovės vis labiau pabrėžia mobiliųjų prietaisų svarbą ir vykdo prieštaringai vertinamus kitų bendrovių pirkimus. Dėl to nuo metų pradžios minėtų bendrovių akcijų kainos kito atitinkamai 36%, -36% ir 4%.

Augantis socialinių tinklų vartotojų skaičius yra svarbus, tačiau dar svarbiau yra tai, ar vartotojai išlieka susidomėję socialiniu tinklapiu ir dažnai jame lankosi, kadangi didžiausia dalis pajamų yra gaunama iš tinklapyje pateikiamos reklamos. Remiantis naujausiais ketvirtinių rezultatų duomenimis, Facebook iš reklamos gauna 92% visų pajamų, Twitter – 89%, kai LinkedIn iš reklamos gauna tik apie 19% visų pajamų (daugiausiai iš darbuotojų paieškos paslaugų). Dėl to vienas svarbiausių rodiklių, parodančių socialinių tinklų valdytojų augimą, yra bent vieną kartą per mėnesį prisijungiančių vartotojų skaičius (angl. monthly active users, MAU). Šio skaičiaus augimo pokyčius galima rasti žemiau esančiame grafike. Matoma, jog pastaraisiais metais MAU augimas lėtėjo – nuo 20-50% (met./met.) augimo tempų, vyravusių 2013 m., nusirito iki 15-25% (met./met.). Šie duomenys didina investuotojų baimes, jog žinomiausių socialinių tinklų populiarumas pamažu pasiekia piką.

Socialiniai tinklai ir kitos su reklama internete susijusios bendrovės pastaruoju metu vis labiau pabrėžia mobiliųjų prietaisų svarbą, kadangi reklamą pateikti mobiliuosiuose prietaisuose yra gerokai sunkiau nei kompiuteriuose, turinčiuose didelius ekranus. Dėl to verta pažvelgti į rodiklius, susijusius su vartotojais, kurie bent kartą per mėnesį prie socialinių tinklų prisijungia pasinaudodami mobiliaisiais prietaisais (mobile monthly users, MMU). Facebook MMU vartotojai sudaro apie 83% visų MAU vartotojų, Twitter tokie vartotojai sudaro apie 80% MAU, o LinkedIn – apie 47%. Sparčiausias MMU augimo tempas trečią šių metų ketvirtį buvo matomas LinkedIn ir siekė 10,5% (ket./ket.). Visa tai parodo, jog mobilieji prietaisai tampa neatsiejama vartotojų gyvenimo dalimi ir socialiniai tinklai turės surasti būdų, kaip tuo pasinaudoti.

Taip pat svarbu apžvelgti ir bendrovių pajamų augimą, kurį galima palyginti žemiau esančiame grafike. Jame matoma, jog pardavimų augimo tempas vis dar išlieka labai spartus – Twitter ir Facebook jis yra apie 50% (met./met.), o LinkedIn jis yra didesnis nei 100% (met./met.). Prie pardavimų augimo prisideda ir kartais prieštaringai vertinami socialinių tinklų valdytojų įsigijimai. Pavyzdžiui, Facebook (FB) per pastaruosius metus už 19 mlrd. USD įsigijo susirašinėjimo programos kūrėją WhatsApp. Taip pat už 2 mlrd. USD Facebook perėmė virtualios realybės akinių kūrėją Oculus VR, kuris iki šiol nepristatė masinei rinkai skirto produkto.

Socialinių tinklų valdytojams vis dar yra sunku veikti pelningai. Iš trijų nagrinėjamų socialinių tinklų pelningai vykdo veiklą tik Facebook (FB), o bendrovės grynasis pelningumas siekia 25%. LinkedIn ketvirtiniai rezultatai jau keletą metų išlieka nepastovūs, įmonei pranešant tiek pelningus, tiek nuostolingus ketvirčius. Iš trijų nagrinėjamų bendrovių dėl aukštų reklamos išlaidų ir investicijų, susijusių su plėtra bei vystymusi, Twitter veikla yra nuostolingiausia.

Verta pabrėžti, jog Facebook naujausių ketvirtinių rezultatų pristatymo metu pranešė, jog dėl kitais metais planuojamų investicijų Facebook išlaidos išaugs 50-70 %, kas turėtų neigiamai paveikti būsimų ketvirčių bendrovės pelningumo rodiklius. Taip pat svarbu, jog Facebook bankų sąskaitose turi daug laisvų lėšų, kurias gali panaudoti investicijoms ir kitoms bendrovėms įsigyti. Turimomis laisvomis lėšomis įmonė įsipareigojimus galėtų padengti beveik keturis kartus. Tiek Twitter, tiek LinkedIn finansinė padėtis taip pat yra pagirtina, nors įmonės ir neturi tokių didelių pinigų „maišų“ kaip Facebook.

Iš trijų nagrinėjamų bendrovių naujausi LinkedIn ketvirtiniai rezultatai buvo pasitikti optimistiškiausiai ir LNKD akcijų kaina nuo rezultatų paskelbimo yra pakilusi apie 11%. Tuo tarpu Facebook žinia, jog kitais ketvirčiais išaugs išlaidos, buvo sutikta skeptiškai ir nuo rezultatų paskelbimo FB akcijų kaina sumažėjo apie 7%. Tuo tarpu didžiausią kritimą po ketvirtinių rezultatų paskelbimo fiksavo Twitter akcijos, kurios sumenko apie 16%. Per pastaruosius metus sparčiausiai augo Facebook (FB) akcijų kaina, kuri pakilo daugiau nei 58%, kai socialinių tinklų bendroves apimančio ETF fondo Global X Social Media Index (SOCL) akcijų kaina kilo apie 2%. Ši situacija parodo, jog investuotojai atidžiai renkasi bendroves ne tik pagal jų potencialą, bet ir pagal įmonių sugebėjimą uždirbti pelno trumpuoju laikotarpiu.

Facebook visų 2014 m. metų pelno forward P/E rodiklis šiuo metu siekia 45, Twitter jis siekia 431, o LinkedIn jis yra ties 123. Visa tai parodo, jog vyrauja dideli lūkesčiai, susiję su šių bendrovių augimo ir pelningumo potencialu. Tačiau tai taip pat parodo, jog išlieka didelė akcijų korekcijos rizika, jei ir toliau bus matomas socialinių tinklų augimo lėtėjimas arba sumažės lūkesčiai dėl bendrovių sugebėjimo uždirbti pelno.

Remiantis yahoo.com pateikiamais duomenimis, vidutinė 41 analitikų Facebook tikslinė akcijų kaina yra apie 87,4 USD, kai šiuo metu įmonės akcijos svyruoja ties 75,8 USD (laukiama 15% prieaugio). Twitter tikslinė 33 analitikų kaina yra apie 51,2 USD, kai biržoje bendrovės akcijų kaina yra apie 41 USD (laukiama 25% prieaugio). Tuo tarpu LinkedIn (LNKD) tokia kaina yra apie 246,6 USD ir yra arčiausiai rinkos kainos (~238,4 USD). Visa tai parodo, jog dauguma rinkos dalyvių vis dar yra optimistiškai nusiteikę dėl socialinių tinklų augimo perspektyvų.

Naujieji rezultatai parodė, jog socialiniai tinklai vis dar ieško pelno generavimo būdų ir yra ženkliai investuojama, kad būtų pasiektas šis tikslas. Be to, matome, jog vis labiau susiduriama su reklamos pateikimo mobiliuosiuose prietaisuose problema. Taip pat lėtėjantis pardavimų augimas lemia prognozes, jog socialinių tinklų populiarumo pikas gali būti pasiektas greičiau nei iki šiol tikėtasi.

Parengta LHV banko, remiantis investor.fb.com, investor.twitterinc.com, investors.linkedin.com, sec.gov skelbiamais duomenimis ir užsienio žiniasklaida (finance.yahoo.com, bloomberg.com, reuters.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.