versija spausdinimui

versija spausdinimui

Jei pastarųjų ketverių metų ekonominės politikos poveikis JAV buvo matuojamas nedarbo lygio, prekybos balanso ar valstybės skolos lygio pokyčiais, vertinimas yra neigiamas. Tai yra tik iš dalies pandemijos kaltė. Tiesa, investuotojai mokesčių sumažinimą atsimins teigiamai.

Nepriklausomai nuo to, kas galiausiai taps JAV prezidentu, verta pabandyti apibendrinti Donald Trump administracijos per pastaruosius ketverius metus buvusią veiklą, žinoma, kalbant apie ekonomiką ir įmones.

Atmetus spalvingus žiniasklaidos reportažus, kurie visada lydėjo respublikonų atstovą, susitelkime ties faktais.

Mažesni mokesčiai

Prisiminkime, kad prieš ketverius metus Donald Trump pergalė iš pradžių sukėlė nevienodą rinkų reakciją. Viena vertus, bijota protekcionistinių naujojo prezidento šūkių („Pirmiausia Amerika!“), kita vertus, egzistavo įmonių pelno mokesčio mažinimo perspektyva. Ir šie du motyvai tapo naujos administracijos, kuri buvo vadinama „Trumponomika“, ekonominės politikos ramsčiais.

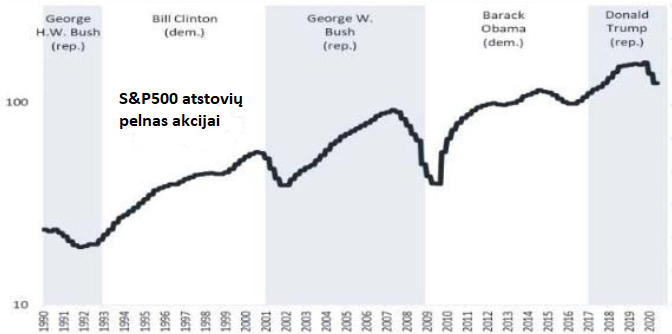

Mokesčių mažinimas, be abejo, buvo labai palankiai priimtas Donald Trump politikos elementas. Buvo priimtas visas gana sudėtingas sumažinimų paketas nustatantis įmonėms vienodą 21 procento mokesčio tarifą. Dėl to biržų korporacijos sugebėjo padidinti grynąjį pelną, o tai savo ruožtu tuo pačiu padidino įmonių atliekamus nuosavų akcijų supirkimus.

Mokesčių mažinimas, be abejo, buvo labai palankiai priimtas Donald Trump politikos elementas. Buvo priimtas visas gana sudėtingas sumažinimų paketas nustatantis įmonėms vienodą 21 procento mokesčio tarifą. Dėl to biržų korporacijos sugebėjo padidinti grynąjį pelną, o tai savo ruožtu tuo pačiu padidino įmonių atliekamus nuosavų akcijų supirkimus.

Be kita ko, dėl to, bet tuo pačiu ir dėl geros ekonominės padėties, kuriai mokesčių mažinimas tikriausiai bent laikinai padėjo, per pirmuosius dvejus metus S&P500 indekso atstovių pelnas vienai akcijai (EPS) sparčiai augo.

Kita vertus, investuotojams kur kas mažiau patiko tai, ko prezidentas Donald Trump ėmėsi toliau po mokesčių reformos. 2018 metų pavasarį paskelbus apie muitus plienui ir aliuminiui prasidėjo daug mėnesių trukę „prekybos karai“.

Administracija nusitaikė į šalis, su kuriomis JAV turėjo didžiausią prekybos deficitą, t.y. visų pirma į Kiniją, po kurios sekė euro zona. Prekybos karai tęsėsi iki 2019 metų rudens, kai Donald Trump pradėjo skelbti tariamą didžiulę derybų su Kinija sėkmę.

Administracija nusitaikė į šalis, su kuriomis JAV turėjo didžiausią prekybos deficitą, t.y. visų pirma į Kiniją, po kurios sekė euro zona. Prekybos karai tęsėsi iki 2019 metų rudens, kai Donald Trump pradėjo skelbti tariamą didžiulę derybų su Kinija sėkmę.

Ne paslaptis, kad šiuolaikinė ekonomika muitų didinimą vertina gana nepalankiai, nurodydama tokius šalutinius padarinius kaip importuojamų prekių kainų padidėjimas, konkurencijos sumažėjimas, atsakomieji veiksmai ir galiausiai pasaulinės prekybos sumažėjimas, smogiantis visai pasaulio ekonomikai.

Jei Donald Trump administracijos muitų karai turi būti vertinami pagal paprasčiausią kriterijų, kuris yra užsienio prekybos balansas, tada vertinimas turi būti neigiamas. Nuo prezidento valdymo pradžios prekybos deficitas ne tik nemažėjo, bet padidėjo 130 mlrd. dolerių bei yra didžiausias per pastaruosius maždaug vienuoliką metų.

Sunku kalbėti apie „Trumponomiką“, ignoruojant prezidento politikos sąveiką su Amerikos Centrinio banko veiksmais. Ekonomikos bumo tęsimas pirmaisiais metais, paveldėtas iš prezidento Barack Obama, kartu su stipriu stimulu mokesčių mažinimo forma prisidėjo prie laipsniško FED pinigų politikos griežtinimo. Prie to prisidėjo šalutinis prekybos karų poveikis - visa tai paskatino ekonomikos nuosmukį antrojoje Donald Trump kadencijos dalyje. Išnykus mokesčių mažinimo poveikiui, įmonių pelno augimas taip pat aiškiai „sulėtėjo“.

Sunku kalbėti apie „Trumponomiką“, ignoruojant prezidento politikos sąveiką su Amerikos Centrinio banko veiksmais. Ekonomikos bumo tęsimas pirmaisiais metais, paveldėtas iš prezidento Barack Obama, kartu su stipriu stimulu mokesčių mažinimo forma prisidėjo prie laipsniško FED pinigų politikos griežtinimo. Prie to prisidėjo šalutinis prekybos karų poveikis - visa tai paskatino ekonomikos nuosmukį antrojoje Donald Trump kadencijos dalyje. Išnykus mokesčių mažinimo poveikiui, įmonių pelno augimas taip pat aiškiai „sulėtėjo“.

2019 metų pabaigoje pirmą kartą nuo 2007 metų iždo obligacijų pajamingumo kreivės inversija ėmė rodyti artėjančią rekordiškai ilgos ekonomikos plėtros pabaigą.

Galbūt, jei nebūtų pandemijos protrūkio ir ekonominės veiklos ribojimo, recesija būtų įvykusi vėliau ir būtų buvusi gana švelni - šiuo atžvilgiu prezidentui Donald Trump akivaizdžiai nepasisekė. Tačiau galima pagrįstai teigti, kad pati recesija horizonte buvo grėsmė nuo pat respublikonų prezidento kadencijos pradžios, net grynai statistiniu požiūriu.

Donald Trump politikos klaidos

Prisiminkime tik tai, kas 2017 metų sausio mėnesį buvo rašoma šia tema: „Nesvarbu, ar mums patinka naujasis prezidentas, ar ne, reikia pripažinti, kad jis, skirtingai nei Obama, pradeda valdyti nepalankiu ekonomikos ciklo momentu. Savaime prašosi nedarbo lygio mažėjimo tendencijos pasikeitimas, o tam labai padėtų palūkanų normų didinimo serija“.

Todėl atrodo, kad esminė „Trumponomikos“ klaida buvo ignoruoti neišvengiamą verslo ciklo mechaniką. Mokesčiai buvo sumažinti tuo metu, kai plėtros etapas buvo vėlyvojoje stadijoje. Viena vertus, jie galbūt leido jį pratęsti, kita vertus, jie prisidėjo prie ekonominės padėties perkaitimo, o tai savo ruožtu paskatino FED didinti palūkanų normą, kas pagal istorinį modelį galiausiai buvo pavojinga šiai ekonominei situacijai. Spaudimas Centriniam bankui mažinti palūkanų normą nesugebėjo išgelbėti situacijos, juolab, kad paraleliai vykę „prekybos karai“ papildomai ėmė išstumti plėtros etapą.

Todėl atrodo, kad esminė „Trumponomikos“ klaida buvo ignoruoti neišvengiamą verslo ciklo mechaniką. Mokesčiai buvo sumažinti tuo metu, kai plėtros etapas buvo vėlyvojoje stadijoje. Viena vertus, jie galbūt leido jį pratęsti, kita vertus, jie prisidėjo prie ekonominės padėties perkaitimo, o tai savo ruožtu paskatino FED didinti palūkanų normą, kas pagal istorinį modelį galiausiai buvo pavojinga šiai ekonominei situacijai. Spaudimas Centriniam bankui mažinti palūkanų normą nesugebėjo išgelbėti situacijos, juolab, kad paraleliai vykę „prekybos karai“ papildomai ėmė išstumti plėtros etapą.

Iš dalies dėl pandemijos (atsitiktinis veiksnys), iš dalies dėl pirmiau minėtų klaidų, paskutiniai ketveri kadencijos metai yra daugiau įrašyti į istorijos puslapius kaip neramus, o ne klestėjimo laikas.

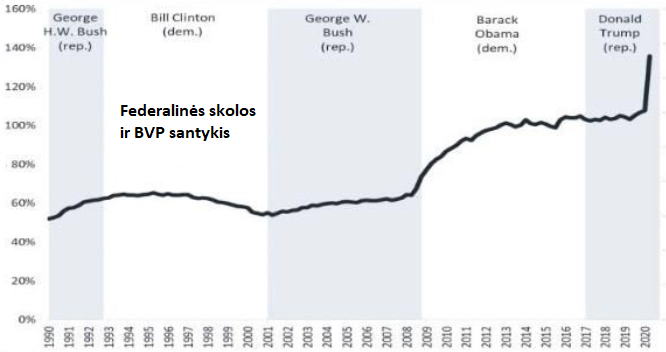

Vis dėlto gera žinia ta, kad tos pačios verslo ciklo mechanikos požiūriu, naujuoju JAV prezidentavimo laikotarpiu valdžia turi statistiškai didesnes galimybes išlaikyti palankių ekonominių sąlygų laikotarpį (atsigauti po nuosmukio). Bet tai nereiškia, kad kitai administracijai bus lengva - po ketverių metų „Trumponomikos“ ji paveldės rekordinį valstybės skolos lygį.

„Trumponomika“ skaičiais:

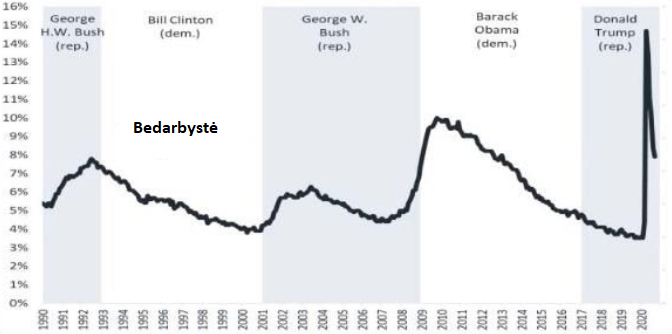

+2,2% - tiek nedarbo lygis pasikeitė nuo Donald Trump valdymo pradžios (2017 metų sausio mėnesis - 2020 metų spalio mėnesis);

130 mlrd. dolerių - tiek išaugo JAV prekybos deficitas;

30,7 procento BVP - tiek padidėjo federalinė skola (2016 metų IV ketvirtis - 2020 metų antrasis ketvirtis).

Nepriklausomai nuo to, kas galiausiai taps JAV prezidentu, verta pabandyti apibendrinti Donald Trump administracijos per pastaruosius ketverius metus buvusią veiklą, žinoma, kalbant apie ekonomiką ir įmones.

Atmetus spalvingus žiniasklaidos reportažus, kurie visada lydėjo respublikonų atstovą, susitelkime ties faktais.

Mažesni mokesčiai

Prisiminkime, kad prieš ketverius metus Donald Trump pergalė iš pradžių sukėlė nevienodą rinkų reakciją. Viena vertus, bijota protekcionistinių naujojo prezidento šūkių („Pirmiausia Amerika!“), kita vertus, egzistavo įmonių pelno mokesčio mažinimo perspektyva. Ir šie du motyvai tapo naujos administracijos, kuri buvo vadinama „Trumponomika“, ekonominės politikos ramsčiais.

Be kita ko, dėl to, bet tuo pačiu ir dėl geros ekonominės padėties, kuriai mokesčių mažinimas tikriausiai bent laikinai padėjo, per pirmuosius dvejus metus S&P500 indekso atstovių pelnas vienai akcijai (EPS) sparčiai augo.

Kita vertus, investuotojams kur kas mažiau patiko tai, ko prezidentas Donald Trump ėmėsi toliau po mokesčių reformos. 2018 metų pavasarį paskelbus apie muitus plienui ir aliuminiui prasidėjo daug mėnesių trukę „prekybos karai“.

Ne paslaptis, kad šiuolaikinė ekonomika muitų didinimą vertina gana nepalankiai, nurodydama tokius šalutinius padarinius kaip importuojamų prekių kainų padidėjimas, konkurencijos sumažėjimas, atsakomieji veiksmai ir galiausiai pasaulinės prekybos sumažėjimas, smogiantis visai pasaulio ekonomikai.

Jei Donald Trump administracijos muitų karai turi būti vertinami pagal paprasčiausią kriterijų, kuris yra užsienio prekybos balansas, tada vertinimas turi būti neigiamas. Nuo prezidento valdymo pradžios prekybos deficitas ne tik nemažėjo, bet padidėjo 130 mlrd. dolerių bei yra didžiausias per pastaruosius maždaug vienuoliką metų.

2019 metų pabaigoje pirmą kartą nuo 2007 metų iždo obligacijų pajamingumo kreivės inversija ėmė rodyti artėjančią rekordiškai ilgos ekonomikos plėtros pabaigą.

Galbūt, jei nebūtų pandemijos protrūkio ir ekonominės veiklos ribojimo, recesija būtų įvykusi vėliau ir būtų buvusi gana švelni - šiuo atžvilgiu prezidentui Donald Trump akivaizdžiai nepasisekė. Tačiau galima pagrįstai teigti, kad pati recesija horizonte buvo grėsmė nuo pat respublikonų prezidento kadencijos pradžios, net grynai statistiniu požiūriu.

Donald Trump politikos klaidos

Prisiminkime tik tai, kas 2017 metų sausio mėnesį buvo rašoma šia tema: „Nesvarbu, ar mums patinka naujasis prezidentas, ar ne, reikia pripažinti, kad jis, skirtingai nei Obama, pradeda valdyti nepalankiu ekonomikos ciklo momentu. Savaime prašosi nedarbo lygio mažėjimo tendencijos pasikeitimas, o tam labai padėtų palūkanų normų didinimo serija“.

Iš dalies dėl pandemijos (atsitiktinis veiksnys), iš dalies dėl pirmiau minėtų klaidų, paskutiniai ketveri kadencijos metai yra daugiau įrašyti į istorijos puslapius kaip neramus, o ne klestėjimo laikas.

Vis dėlto gera žinia ta, kad tos pačios verslo ciklo mechanikos požiūriu, naujuoju JAV prezidentavimo laikotarpiu valdžia turi statistiškai didesnes galimybes išlaikyti palankių ekonominių sąlygų laikotarpį (atsigauti po nuosmukio). Bet tai nereiškia, kad kitai administracijai bus lengva - po ketverių metų „Trumponomikos“ ji paveldės rekordinį valstybės skolos lygį.

„Trumponomika“ skaičiais:

+2,2% - tiek nedarbo lygis pasikeitė nuo Donald Trump valdymo pradžios (2017 metų sausio mėnesis - 2020 metų spalio mėnesis);

130 mlrd. dolerių - tiek išaugo JAV prekybos deficitas;

30,7 procento BVP - tiek padidėjo federalinė skola (2016 metų IV ketvirtis - 2020 metų antrasis ketvirtis).