versija spausdinimui

versija spausdinimui

Vladimiro Putino energetinis šantažas ir Rusijos dujų karas privertė Europos šalis nedelsiant investuoti į infrastruktūrą, kad dujotiekio tiekimas būtų pakeistas suskystintomis SGD. Per septynis metus bus sukurtas didžiulis pajėgumų perteklius, todėl kyla klausimų, ar Europa nepersistengs.

Rusijos invazija į Ukrainą ir Maskvos suplanuota dujų krizė Europoje tapo SGD priėmimo infrastruktūros plėtros Europoje varomąja jėga. Užsukus gamtinių dujų tiekimo vamzdynu tinklu čiaupą, ES šalys buvo priverstos statyti uostus, leidžiančius jūra importuoti mėlynąjį kurą, ir pirkti laivus, leidžiančius iš naujo dujinti žaliavą (pakeitus jos būseną iš skystos į lakią).

Europa turėjo pakeisti 155 mlrd. kubinių metrų dujų, kasmet importuojamų iš Rusijos, naujomis sutartimis. Siekiant užtikrinti energetinį saugumą, per metus SGD projektų skaičius smarkiai išaugo. Kai kurios šalys, pavyzdžiui, Vokietija, savo jūros vartus nuo nulio pastatė per rekordiškai trumpą laiką (pirmasis FSRU buvo pastatytas vos per 200 dienų).

„SGD yra svarbiausia alternatyva dujotiekiais tiekiamoms dujoms. Suskystintoje formoje jis gali būti transportuojamas ir saugomas, o tai ženkliai prisideda prie tiekimo diversifikavimo galimybių didinimo ir energetinio saugumo didinimo ES“ – sako Lenkijos tarptautinių reikalų instituto (PISM) energetikos ir klimato analitikė Zuzanna Nowak.

Ji priduria, kad dėl to suskystintų gamtinių dujų terminalai gali veikti kaip „draudimas“ padidėjus importuojamų dujų paklausai.

SGD importas į Europą 2022 metais išaugo 60 procentais palyginti su ankstesniais metais. Europa išgyveno žiemą. Daugiausia suskystintųjų dujų importuota iš JAV (importas padidėjo 143 procentais) ir Kataro (padidėjo 23 procentais). Neabejotina, kad 2022 metų krizė sukėlė SGD bumą ir aukso erą, tačiau jau dabar kyla abejonių, ar reikia tokių didelių investicijų.

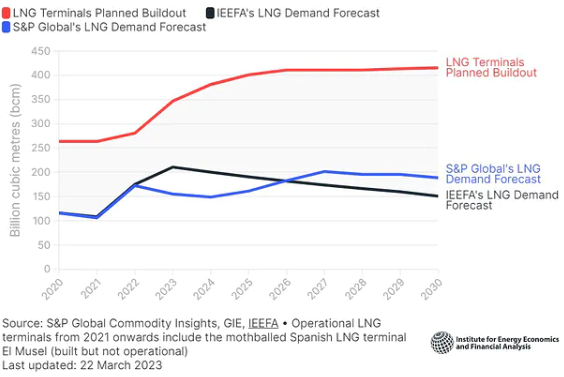

Remiantis naujausia Energetikos ekonomikos ir finansinės analizės instituto (IEEFA) ataskaita, iki 2030 metų numatoma pastatyti SGD infrastruktūrą, kuri turės galimybę priimti 400 mlrd. kubinių metrų SGD dujų per metus. Bėda ta, kad realus dujų poreikis Europoje šiuo metu, remiantis įvairiomis analizėmis, yra vertinamas nuo 150 (IEEFA) iki 190 milijardų kubinių metrų (pagal S&P Global Commodity Insights). Tai reiškia milžinišką perteklių, tad tuo pačiu kai kurie projektai gali žlugti.

Remiantis Gas Infrastructure Europe ataskaita, 2021 metų gruodį visame žemyne buvo 37 SGD terminalai, iš kurių 26 buvo ES valstybėse narėse.

2022 metais daugiau šalių paskelbė apie dideles investicijas, įskaitant Vokietiją (3 žemės ir 6 FSRU), Italiją (2 FSRU), Graikiją (2 FSRU), Nyderlandus (1 FSRU) ir Prancūziją (1 FSRU).

Kaip primena PISM ekspertė, 2014 metais, kai ES vyko dujų sektoriaus streso testai, SGD importo terminalų pajėgumų išnaudojimas buvo žemas, pvz., Nyderlanduose keturi procentai, Italijoje - 35 procentai. ES vidurkis 2008 – 2014 metų laikotarpiu buvo apie 20 procentų.

„Tuo metu EK perspėjo, kad terminalai ES yra pasiskirstę netolygiai ir jų potencialas neišnaudojamas. Tačiau jie vis tiek į juos neinvestavo. Situacija pasikeitė vystantis rinkai, geopolitiniams pokyčiams, pandemijai, taip pat didėjant energetinio saugumo ir energetikos transformacijos klausimo svarbai – kai dujos yra laikinos, bet itin svarbios. Tačiau ir dabar, neskaitant trumpalaikių išimčių, terminalų išnaudojimas nėra 100 procentų“ – sako Zuzanna Nowak.

„Tuo metu EK perspėjo, kad terminalai ES yra pasiskirstę netolygiai ir jų potencialas neišnaudojamas. Tačiau jie vis tiek į juos neinvestavo. Situacija pasikeitė vystantis rinkai, geopolitiniams pokyčiams, pandemijai, taip pat didėjant energetinio saugumo ir energetikos transformacijos klausimo svarbai – kai dujos yra laikinos, bet itin svarbios. Tačiau ir dabar, neskaitant trumpalaikių išimčių, terminalų išnaudojimas nėra 100 procentų“ – sako Zuzanna Nowak.

Kaip perspėja IEEFA, didžiausia vadinamojo „įstrigusio turto“ rizika prognozuojama Ispanijoje (50 mlrd. m3), Turkijoje (44 mlrd. m3), Jungtinėje Karalystėje (40 mlrd. m3), Prancūzijoje (14 mlrd. m3), Italijoje (10 mlrd. m3) ir Vokietijoje (9 mlrd. kubinių metrų).

Tačiau SGD rinka vis dar juda pirmyn. Vokiečiai ką tik paskelbė apie planą šalia Riugeno sukurti naują SGD centrą. Rytų studijų centro teigimu, naujasis blokas bus prijungtas prie specialios jūrinės platformos, kuri būtų statoma Baltijos jūroje. Neseniai jie paleido antrąjį FSRU. Savo ruožtu praėjusią savaitę JAV informavo apie naujo terminalo statybą – šį kartą eksportui. JAV koncernas Sempra Infrastructure ketina jį pristatyti Port Artūre.

Lenkijos FSRU Gdansko įlankoje turi būti pradėtas eksploatuoti 2027 metais. Tačiau GAZ-System jau paskelbė apie rinkos tyrimą, kiek bus prasminga planuojamas investicijų išplėtimas iki dviejų blokų ir ar atsiras Lenkijos importuojamos žaliavos pirkėjų.

Su panašia problema jau teko susidurti Estijai ir Suomijai, kurios bendrai investavo 50 mln. eurų kasmet į Exemplar SGD terminalo atvežimą ir dar per 30 mln. eurų į uosto infrastruktūrą ir nekilnojamąjį turtą Paldiski uoste. Bėda ta, kad brangioms SGD dujoms nėra pirkėjų.

Ana Maria Jaller Makarewicz, analizės autorė ir IEEFA Europe energetikos analitikė, teigia, kad SGD sistemas kurti ir prižiūrėti yra brangu. Sprendimai plėsti Europos suskystintų dujų infrastruktūrą turi būti pagrįsti būsimais paklausos poreikiais ir atsižvelgti į tai, kad ES planuoja iki 2030 metų sumažinti dujų poreikį bent trečdaliu.

„Tai brangiausia ir nereikalingiausia pasaulyje draudimo sutartis“ – sako ji.

Kaip pabrėžė PISM analitikė, dabartinė situacija SGD terminalų rinkoje ES tam tikru mastu atspindi bendrą nepasitikėjimą dujų sektoriumi, kuris atsiranda dėl daugelio veiksnių – struktūrinių pokyčių (pvz., sutarčių trukmė), ekonominė padėtis (įskaitant svyravimus po pandemijos) arba geopolitinė (karas Ukrainoje).

Kaip pabrėžė PISM analitikė, dabartinė situacija SGD terminalų rinkoje ES tam tikru mastu atspindi bendrą nepasitikėjimą dujų sektoriumi, kuris atsiranda dėl daugelio veiksnių – struktūrinių pokyčių (pvz., sutarčių trukmė), ekonominė padėtis (įskaitant svyravimus po pandemijos) arba geopolitinė (karas Ukrainoje).

Šiame kontekste, aiškina ji, ima dominuoti mąstymas apie savo energetinio saugumo užtikrinimą ir tik tada veiklos koordinavimą viršnacionaliniu lygmeniu.

Nors baimės dėl per didelių investicijų į SGD infrastruktūrą yra pagrįstos, nerimą kelianti apleistų, nenaudojamų terminalų vizija nebūtinai turi išsipildyti.

Kaip pastebi analitikai, perėjimas nuo dujų prie atsinaujinančių energijos šaltinių neįvyks taip greitai. ES tikisi pasiekti klimato neutralumą iki 2050 metų, o tai reiškia, kad reikia sumažinti išmetamų teršalų kiekį arba juos kompensuoti.

Kaip aiškina Lenkijos tarptautinių reikalų instituto (PISM) energetikos ir klimato analitikė Zuzanna Nowak, šiuo metu SGD importuoti naudojami terminalai ateityje gali prisidėti prie dujų sektoriaus dekarbonizacijos – vis dažniau kalbama apie bioSGD arba infrastruktūros pritaikymo skystojo žaliojo vandenilio ar amoniako importui klausimą.

Be importo funkcijos, SGD terminalas gali turėti ir kitų reikšmių. Vis griežtėjantys aplinkosaugos reikalavimai jūrų transportui reiškia, kad daugelis laivų dabar pereina prie SGD kuro, kuris išskiria mažiau anglies nei mazutas.

„Europos, įskaitant ir Lenkijos, uostai dalyvauja bunkeriuojant SGD laivus ir galima tikėtis didelės šio sektoriaus plėtros“ – pabrėžia Zuzanna Nowak.

Todėl kiekvienas projektas galiausiai bus patikrintas ne tik pagal jo indėlį į energetinį saugumą, bet ir verslo požiūriu, dėl ES dujų sektoriuje veikiančių rinkos mechanizmų.

Rusijos invazija į Ukrainą ir Maskvos suplanuota dujų krizė Europoje tapo SGD priėmimo infrastruktūros plėtros Europoje varomąja jėga. Užsukus gamtinių dujų tiekimo vamzdynu tinklu čiaupą, ES šalys buvo priverstos statyti uostus, leidžiančius jūra importuoti mėlynąjį kurą, ir pirkti laivus, leidžiančius iš naujo dujinti žaliavą (pakeitus jos būseną iš skystos į lakią).

Europa turėjo pakeisti 155 mlrd. kubinių metrų dujų, kasmet importuojamų iš Rusijos, naujomis sutartimis. Siekiant užtikrinti energetinį saugumą, per metus SGD projektų skaičius smarkiai išaugo. Kai kurios šalys, pavyzdžiui, Vokietija, savo jūros vartus nuo nulio pastatė per rekordiškai trumpą laiką (pirmasis FSRU buvo pastatytas vos per 200 dienų).

„SGD yra svarbiausia alternatyva dujotiekiais tiekiamoms dujoms. Suskystintoje formoje jis gali būti transportuojamas ir saugomas, o tai ženkliai prisideda prie tiekimo diversifikavimo galimybių didinimo ir energetinio saugumo didinimo ES“ – sako Lenkijos tarptautinių reikalų instituto (PISM) energetikos ir klimato analitikė Zuzanna Nowak.

Ji priduria, kad dėl to suskystintų gamtinių dujų terminalai gali veikti kaip „draudimas“ padidėjus importuojamų dujų paklausai.

SGD importas į Europą 2022 metais išaugo 60 procentais palyginti su ankstesniais metais. Europa išgyveno žiemą. Daugiausia suskystintųjų dujų importuota iš JAV (importas padidėjo 143 procentais) ir Kataro (padidėjo 23 procentais). Neabejotina, kad 2022 metų krizė sukėlė SGD bumą ir aukso erą, tačiau jau dabar kyla abejonių, ar reikia tokių didelių investicijų.

Remiantis naujausia Energetikos ekonomikos ir finansinės analizės instituto (IEEFA) ataskaita, iki 2030 metų numatoma pastatyti SGD infrastruktūrą, kuri turės galimybę priimti 400 mlrd. kubinių metrų SGD dujų per metus. Bėda ta, kad realus dujų poreikis Europoje šiuo metu, remiantis įvairiomis analizėmis, yra vertinamas nuo 150 (IEEFA) iki 190 milijardų kubinių metrų (pagal S&P Global Commodity Insights). Tai reiškia milžinišką perteklių, tad tuo pačiu kai kurie projektai gali žlugti.

Remiantis Gas Infrastructure Europe ataskaita, 2021 metų gruodį visame žemyne buvo 37 SGD terminalai, iš kurių 26 buvo ES valstybėse narėse.

2022 metais daugiau šalių paskelbė apie dideles investicijas, įskaitant Vokietiją (3 žemės ir 6 FSRU), Italiją (2 FSRU), Graikiją (2 FSRU), Nyderlandus (1 FSRU) ir Prancūziją (1 FSRU).

Kaip primena PISM ekspertė, 2014 metais, kai ES vyko dujų sektoriaus streso testai, SGD importo terminalų pajėgumų išnaudojimas buvo žemas, pvz., Nyderlanduose keturi procentai, Italijoje - 35 procentai. ES vidurkis 2008 – 2014 metų laikotarpiu buvo apie 20 procentų.

Kaip perspėja IEEFA, didžiausia vadinamojo „įstrigusio turto“ rizika prognozuojama Ispanijoje (50 mlrd. m3), Turkijoje (44 mlrd. m3), Jungtinėje Karalystėje (40 mlrd. m3), Prancūzijoje (14 mlrd. m3), Italijoje (10 mlrd. m3) ir Vokietijoje (9 mlrd. kubinių metrų).

Tačiau SGD rinka vis dar juda pirmyn. Vokiečiai ką tik paskelbė apie planą šalia Riugeno sukurti naują SGD centrą. Rytų studijų centro teigimu, naujasis blokas bus prijungtas prie specialios jūrinės platformos, kuri būtų statoma Baltijos jūroje. Neseniai jie paleido antrąjį FSRU. Savo ruožtu praėjusią savaitę JAV informavo apie naujo terminalo statybą – šį kartą eksportui. JAV koncernas Sempra Infrastructure ketina jį pristatyti Port Artūre.

Lenkijos FSRU Gdansko įlankoje turi būti pradėtas eksploatuoti 2027 metais. Tačiau GAZ-System jau paskelbė apie rinkos tyrimą, kiek bus prasminga planuojamas investicijų išplėtimas iki dviejų blokų ir ar atsiras Lenkijos importuojamos žaliavos pirkėjų.

Su panašia problema jau teko susidurti Estijai ir Suomijai, kurios bendrai investavo 50 mln. eurų kasmet į Exemplar SGD terminalo atvežimą ir dar per 30 mln. eurų į uosto infrastruktūrą ir nekilnojamąjį turtą Paldiski uoste. Bėda ta, kad brangioms SGD dujoms nėra pirkėjų.

Ana Maria Jaller Makarewicz, analizės autorė ir IEEFA Europe energetikos analitikė, teigia, kad SGD sistemas kurti ir prižiūrėti yra brangu. Sprendimai plėsti Europos suskystintų dujų infrastruktūrą turi būti pagrįsti būsimais paklausos poreikiais ir atsižvelgti į tai, kad ES planuoja iki 2030 metų sumažinti dujų poreikį bent trečdaliu.

„Tai brangiausia ir nereikalingiausia pasaulyje draudimo sutartis“ – sako ji.

Šiame kontekste, aiškina ji, ima dominuoti mąstymas apie savo energetinio saugumo užtikrinimą ir tik tada veiklos koordinavimą viršnacionaliniu lygmeniu.

Nors baimės dėl per didelių investicijų į SGD infrastruktūrą yra pagrįstos, nerimą kelianti apleistų, nenaudojamų terminalų vizija nebūtinai turi išsipildyti.

Kaip pastebi analitikai, perėjimas nuo dujų prie atsinaujinančių energijos šaltinių neįvyks taip greitai. ES tikisi pasiekti klimato neutralumą iki 2050 metų, o tai reiškia, kad reikia sumažinti išmetamų teršalų kiekį arba juos kompensuoti.

Kaip aiškina Lenkijos tarptautinių reikalų instituto (PISM) energetikos ir klimato analitikė Zuzanna Nowak, šiuo metu SGD importuoti naudojami terminalai ateityje gali prisidėti prie dujų sektoriaus dekarbonizacijos – vis dažniau kalbama apie bioSGD arba infrastruktūros pritaikymo skystojo žaliojo vandenilio ar amoniako importui klausimą.

Be importo funkcijos, SGD terminalas gali turėti ir kitų reikšmių. Vis griežtėjantys aplinkosaugos reikalavimai jūrų transportui reiškia, kad daugelis laivų dabar pereina prie SGD kuro, kuris išskiria mažiau anglies nei mazutas.

„Europos, įskaitant ir Lenkijos, uostai dalyvauja bunkeriuojant SGD laivus ir galima tikėtis didelės šio sektoriaus plėtros“ – pabrėžia Zuzanna Nowak.

Todėl kiekvienas projektas galiausiai bus patikrintas ne tik pagal jo indėlį į energetinį saugumą, bet ir verslo požiūriu, dėl ES dujų sektoriuje veikiančių rinkos mechanizmų.