versija spausdinimui

versija spausdinimui

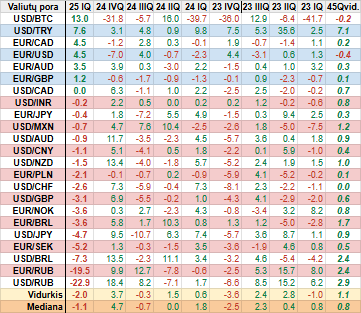

Rotacija, muitai ir galiausiai korekcija - tai pagrindiniai akcentai, su kuriais susidūrėme. Akcijų rinkoje sulaukėme rotacijos iš JAV į Europos ir kitas rinkas, be to, reikėjo motyvo pelnų realizacijai - pasikoregavimui, ir mes tai gavome. Padidėjo nežinomybė - rizika, tad rinkos dalyviai tradiciškai vėl atsigręžė į auksą.

Muitai ir prekybos karas

Infliaciją ir su tuo susijusius klausimus bei tuo pačiu Centrinius bankus ir jų moneratines politikas, kas buvo tikrai aktualiausios temos pastaruosius kelis metus, į antrą planą nustūmė ne kas kitas o būtent muitų tema su Amerikos prezidentu Donaldu Trumpu priešakyje. Sulaukėme tarifų politikos srityje itin agresyvių ir gan nenuspėjamų veiksmų, dažnų pokyčių, neaiškumo, akivaizdu, jog taip siekiant pasiekti užsibrėžtų maksimalių tikslų. Tačiau viskas turi savo kainą, nes būtent tai padidino neapibrėžtumą ir riziką, o to labai nemėgsta ne tik investuotojai, tačiau tuo pačiu ir verslas bei vartotojai.

De facto sulaukėme prekybos karo užuomazgų - Amerika prieš visą likusį pasaulį. Tuo pačiu iškart imta baimintis, jog didžiausia pasaulio ekonomika ir ne tik dėl to gali patirti nuosmukį - recesiją, be to, imta nerimauti, jog muitai ir jų įvedimas paskatins infliacijos atgimimą - atsigavimą ir augimą tiek JAV, tiek ir Europoje bei kitur.

De facto sulaukėme prekybos karo užuomazgų - Amerika prieš visą likusį pasaulį. Tuo pačiu iškart imta baimintis, jog didžiausia pasaulio ekonomika ir ne tik dėl to gali patirti nuosmukį - recesiją, be to, imta nerimauti, jog muitai ir jų įvedimas paskatins infliacijos atgimimą - atsigavimą ir augimą tiek JAV, tiek ir Europoje bei kitur.

Būtent tai ir buvo pagrindinis veiksnys, kodėl Amerikos Federalinis Rezervų bankas per praėjusį ketvirtį nusprendė padaryti pertrauką savo monetarinės politikos švelninimo srityje. Kitaip tariant, FED atstovai nutarė palūkėti kokius galiausiai muitus ir kitus sprendimus užsienio prekybos srityje priims naujasis Amerikos prezidentas kartu su savo komanda bei kaip tai paveiks ekonomiką, o konkrečiau infliaciją ir darbo rinką.

Kitą vertus, mūsų Europos Centrinis bankas šiais metais ir toliau du kartus po 25 bazinius punktus nurėžė savo pagrindines palūkanų normas, o bendrai jos per šešis kirpimus jau sumažėjo 1,5 procento. Žinoma, mūsų žemyne mes turime lėtesnį, lyginant su padėtimi už Atlanto, bendrojo vidaus produkto augimą, taip pat metinė infliacija yra priartėjusi prie nustatyto dviejų procentų tikslinio lygio, tad monetarinės politikos vykdytojai nusprendė, kad didesnė rizika bus tuomet, jei jie nieko nedarys.

Rotacija ir korekcija

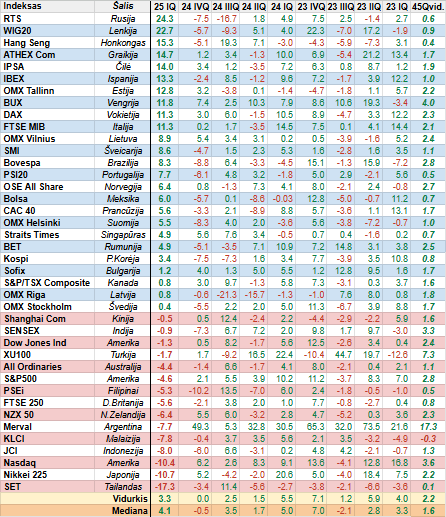

Praėjusį ketvirtį taip pat sulaukėme rotacijos, konkrečiai iš didžiausios pasaulyje Amerikos akcijų rinkos į Europos, Azijos ir kitas akcijų rinkas. Pagrindinis motyvas - itin išpūstos kompanijų rinkos vertės Volstryte, palyginus su mūsų žemynu ir kitomis rinkomis. Tai negalėjo tęstis amžinai, tad sulaukėme pokyčių.

Praėjusį ketvirtį taip pat sulaukėme rotacijos, konkrečiai iš didžiausios pasaulyje Amerikos akcijų rinkos į Europos, Azijos ir kitas akcijų rinkas. Pagrindinis motyvas - itin išpūstos kompanijų rinkos vertės Volstryte, palyginus su mūsų žemynu ir kitomis rinkomis. Tai negalėjo tęstis amžinai, tad sulaukėme pokyčių.

Dar vienas motyvas, kuris investuotojus paskatino nukreipti kapitalo srautus iš už Atlanto į Europą - tai karo baigties Ukrainoje perspektyva bei Europos komisijos planai itin daug investuoti į gynybos - ginklų sritį. Metų pradžioje pradėjęs stiprėti kaimyninės Lenkijos zlotas buvo ralio Varšuvos biržoje pranašas. Būtent Lenkijos įmonių ir bankų akcijos, neskaitant Rusijos akcijų rinkos, kuri užsienio investuotojams neprieinama, tapo pirmojo šių metų ketvirčio žvaigždėmis. Vokietijos DAX indeksas taip pat užfiksavo naujus rekordinius lygius, bei gan nemažai ūgtelėjo ir mūsų Baltijos akcijų rinkos indeksai.

Galiausiai rotaciją iš Amerikos į kitas akcijų rinkas užgožė korekcija, kuri būtent prasidėjo visų pirma Volstryte ir kurią ten dar labiau paskatino ir pagilino ta pati minėta rotacija. Akcijų rinka iš esmės jau buvo pribrendusi didesniam kritimui - korekcijai po tokio įspūdingo augimo, tad jai tiesiog reikėjo rimtesnio motyvo, kurį ji gavo - muitai ir pasaulinio prekybos karo šmėkla, nuo ko nukentės visi, t.y. nebus laimėtojų. Amerikos prezidento Donaldo Trumpo administracijos atstovai buvo kaip niekad atviri bei tiesiai šviesiai pareiškė, jog Volstrytas dabar yra antrame plane, o pagrindinis jų tikslas ir sprestina problema - tai didžiulis bei rekordinis neigiamas Amerikos užsienio prekybos balansas.

Auksas ir varis

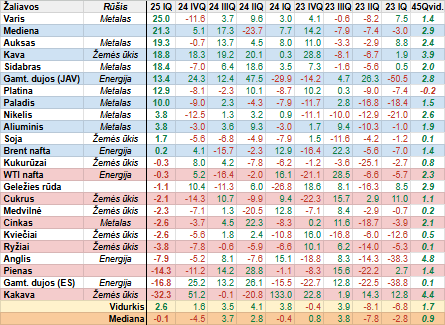

Žinoma, klasika yra klasika, vos tik finansų rinkose padidėjo neaiškumas ir rizika, t.y. jos netoleravimas, investuotojai iškart prisimena ne ką kitą o tą patį banalų auksą. Kuris vien per praėjusį ketvirtį pabrango dar beveik penktadaliu, kas yra senokai matytas toks solidus prieaugis vos per tris mėnesius. Tuo pačiu aukso kaina šturmuodama vis naujesnius rekordus sugebėjo pralaužti naują psichologiškai svarbų 3000 dolerių už Trojos unciją lygį.

Žinoma, klasika yra klasika, vos tik finansų rinkose padidėjo neaiškumas ir rizika, t.y. jos netoleravimas, investuotojai iškart prisimena ne ką kitą o tą patį banalų auksą. Kuris vien per praėjusį ketvirtį pabrango dar beveik penktadaliu, kas yra senokai matytas toks solidus prieaugis vos per tris mėnesius. Tuo pačiu aukso kaina šturmuodama vis naujesnius rekordus sugebėjo pralaužti naują psichologiškai svarbų 3000 dolerių už Trojos unciją lygį.

Aukso atsargas ir toliau intensyviai bei nuosekliai didina daugelis pasaulio Centrinių bankų, kurie jo dalį tuo pačiu kelia ir bendruose savo rezervuose. Be to, šio tauriojo metalo paklausą palaiko ir biržose prekiaujami ETF fondai, kurie sulaukdami vis naujesnių investuotojų lėšų įplaukų atlieka aukso pirkimus.

Koja kojon kartu su auksu ir netgi dar spartesniu žingsniu į viršų judėjo ir pagrindinio pramoninio metalo vario kaina, kuri irgi sugebėjo pasiekti naują absoliučiai rekordinį lygį. Jis per pirmąjį šių metų ketvirtį pabrango net ketvirtadaliu, kas, kaip ir to pačio jau minėto aukso atveju, yra itin senokai matytas toks solidus prieaugis per aptariamą laiko tarpą. Šio pramoninio metalo didesnę paklausą paskatino lūkesčiai, kad Amerika įves muitus ir jam, tad verslo atstovai suskubo iš anksto sukaupti kiek įmanoma didesnes vario atsargas.

Muitai ir prekybos karas

Infliaciją ir su tuo susijusius klausimus bei tuo pačiu Centrinius bankus ir jų moneratines politikas, kas buvo tikrai aktualiausios temos pastaruosius kelis metus, į antrą planą nustūmė ne kas kitas o būtent muitų tema su Amerikos prezidentu Donaldu Trumpu priešakyje. Sulaukėme tarifų politikos srityje itin agresyvių ir gan nenuspėjamų veiksmų, dažnų pokyčių, neaiškumo, akivaizdu, jog taip siekiant pasiekti užsibrėžtų maksimalių tikslų. Tačiau viskas turi savo kainą, nes būtent tai padidino neapibrėžtumą ir riziką, o to labai nemėgsta ne tik investuotojai, tačiau tuo pačiu ir verslas bei vartotojai.

Būtent tai ir buvo pagrindinis veiksnys, kodėl Amerikos Federalinis Rezervų bankas per praėjusį ketvirtį nusprendė padaryti pertrauką savo monetarinės politikos švelninimo srityje. Kitaip tariant, FED atstovai nutarė palūkėti kokius galiausiai muitus ir kitus sprendimus užsienio prekybos srityje priims naujasis Amerikos prezidentas kartu su savo komanda bei kaip tai paveiks ekonomiką, o konkrečiau infliaciją ir darbo rinką.

Kitą vertus, mūsų Europos Centrinis bankas šiais metais ir toliau du kartus po 25 bazinius punktus nurėžė savo pagrindines palūkanų normas, o bendrai jos per šešis kirpimus jau sumažėjo 1,5 procento. Žinoma, mūsų žemyne mes turime lėtesnį, lyginant su padėtimi už Atlanto, bendrojo vidaus produkto augimą, taip pat metinė infliacija yra priartėjusi prie nustatyto dviejų procentų tikslinio lygio, tad monetarinės politikos vykdytojai nusprendė, kad didesnė rizika bus tuomet, jei jie nieko nedarys.

Rotacija ir korekcija

Dar vienas motyvas, kuris investuotojus paskatino nukreipti kapitalo srautus iš už Atlanto į Europą - tai karo baigties Ukrainoje perspektyva bei Europos komisijos planai itin daug investuoti į gynybos - ginklų sritį. Metų pradžioje pradėjęs stiprėti kaimyninės Lenkijos zlotas buvo ralio Varšuvos biržoje pranašas. Būtent Lenkijos įmonių ir bankų akcijos, neskaitant Rusijos akcijų rinkos, kuri užsienio investuotojams neprieinama, tapo pirmojo šių metų ketvirčio žvaigždėmis. Vokietijos DAX indeksas taip pat užfiksavo naujus rekordinius lygius, bei gan nemažai ūgtelėjo ir mūsų Baltijos akcijų rinkos indeksai.

Galiausiai rotaciją iš Amerikos į kitas akcijų rinkas užgožė korekcija, kuri būtent prasidėjo visų pirma Volstryte ir kurią ten dar labiau paskatino ir pagilino ta pati minėta rotacija. Akcijų rinka iš esmės jau buvo pribrendusi didesniam kritimui - korekcijai po tokio įspūdingo augimo, tad jai tiesiog reikėjo rimtesnio motyvo, kurį ji gavo - muitai ir pasaulinio prekybos karo šmėkla, nuo ko nukentės visi, t.y. nebus laimėtojų. Amerikos prezidento Donaldo Trumpo administracijos atstovai buvo kaip niekad atviri bei tiesiai šviesiai pareiškė, jog Volstrytas dabar yra antrame plane, o pagrindinis jų tikslas ir sprestina problema - tai didžiulis bei rekordinis neigiamas Amerikos užsienio prekybos balansas.

Auksas ir varis

Aukso atsargas ir toliau intensyviai bei nuosekliai didina daugelis pasaulio Centrinių bankų, kurie jo dalį tuo pačiu kelia ir bendruose savo rezervuose. Be to, šio tauriojo metalo paklausą palaiko ir biržose prekiaujami ETF fondai, kurie sulaukdami vis naujesnių investuotojų lėšų įplaukų atlieka aukso pirkimus.

Koja kojon kartu su auksu ir netgi dar spartesniu žingsniu į viršų judėjo ir pagrindinio pramoninio metalo vario kaina, kuri irgi sugebėjo pasiekti naują absoliučiai rekordinį lygį. Jis per pirmąjį šių metų ketvirtį pabrango net ketvirtadaliu, kas, kaip ir to pačio jau minėto aukso atveju, yra itin senokai matytas toks solidus prieaugis per aptariamą laiko tarpą. Šio pramoninio metalo didesnę paklausą paskatino lūkesčiai, kad Amerika įves muitus ir jam, tad verslo atstovai suskubo iš anksto sukaupti kiek įmanoma didesnes vario atsargas.