versija spausdinimui

versija spausdinimui

Visos Baltijos biržose kotiruojamos bendrovės ir visi bankai, kurie ir toliau įsipareigojo tą daryti, paskelbė savo praėjusio ketvirčio veiklos finansinius rezultatus. Kaip ir įprasta, buvo ir tų kompanijų, kurios savo veiklos rezultatus pastebimai pagerino, bei tuo pačiu buvo ir tų, kurių veiklos rezultatai pablogėjo, arba pakito nežymiai. Tad šioje apžvalgoje kaip įprasta sudėkime visus taškus ant i.

OMX Baltic Benchmark GI

Norėdami apžvelgti Vilniaus, Rygos ir Talino biržose kotiruojamų kompanijų praėjusio ketvirčio veiklos rezultatus, mes tradiciškai orientuosimės į OMX Baltic Benchmark GI indeksą sudarančias bendroves ir bankus. Būtent šis indeksas objektyviausiai atspindi padėtį Baltijos biržose, todėl šioje apžvalgoje jis ir bus pagrindinis orientyras.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Baltijos šalių kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Be to, šią apžvalgą išplėtėme ir papildomai pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius.

Tuo pačiu atkreipiame dėmesį, kad tarp OMX Baltic Benchmark GI indeksą sudarančių įmonių savo ketvirčio ataskaitų nuo 2016 metų neskelbia Rokiškio Sūris ir Žemaitijos Pienas.

Nors bendros veiklos rezultatų pokyčių medianos per praėjusį ketvirtį buvo teigiamos, tačiau jau mažesnės nei prieš metus, bei nei ketvirtį prieš tai. Be to, EBITDA pelnų pokyčių mediana procentine išraiška tapo kuklesnė už pajamų analogišką rodiklį, kas irgi neigiamas reiškinys. Tarp analizuojamo indekso atstovių per pirmą šių metų ketvirtį savo pajamas kilstelėjo šešiolika, o kritimą fiksavo perpus mažesnis skaičius. Prieš metus šis santykis siekė atitinkamai 20 ir 4, o ketvirtį prieš tai - 22 ir 2. Kalbant apie EBITDA pelnų pokyčius, tai juos pasididino dvylika OMX Baltic Benchmark GI indekso narių, ir lygiai tiek pat atvejų buvo, kai fiksuotas kritimas. Prieš metus šis santykis siekė atitinkamai 13 ir 11, o per paskutinį praėjusių metų ketvirtį - 18 ir 6.

Pramonės, paslaugų atstovių ir maisto produktų gamintojų veiklos rezultatų pokyčių medianos per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, išliko teigiamos, tačiau patys rodikliai sumažėjo. Tas pats pasakytina ir apie analizuojamas Estijos ir Latvijos atstoves, o mūsų šalies įmonių ir banko bendra pajamų pokyčių mediana per metus susitraukė, tačiau EBITDA pelnų tapo teigiama, kai per 2017 metų pirmą ketvirtį šis rodiklis buvo neigiamas.

Per pirmą šių metų ketvirtį tarp apžvelgiamų įmonių ir bankų labiausiai savo veiklos rezultatus pagerino Estijos apatinio trikotažo skirto moterims kūrėja, gamintoja ir pardavėja Silvano Fashion Group, mūsų pramonės atstovė Grigeo bei pieno produktų gamintoja Pieno Žvaigždės. Atkreiptinas dėmesys, jog visais atvejais EBITDA pelnai šoktelėjo gerokai labiau nei pajamos, o tai žinoma, jog yra pozityvu. Taip pat pastebimiau pajamas ir pelnus kilstelėjo maisto produktų gamintoja PRFoods, kurios EBITDA tapo teigiama, o pajamos daugiau nei padvigubėjo dėl prisijungtos įmonės, estų bankas LHV Group bei Klaipėdos Nafta, kurios veiklos rezultatai buvo pagerinti trečią ketvirtį iš eilės.

Tarp OMX Baltic Benchmark GI indekso narių tiek pajamų, tiek EBITDA pelno kritimą užfiksavo aštuonios. Labiausiai pablogėjo Vilkyškių pieninės, kas susiję su smukusiomis kompanijos gaminamų pieno produktų kainomis Europos sąjungoje, Aprangos (pajamos krito, o išlaidos paaugo, plius buvo nepalankūs orai, pertvarkyta grupės veikla), Baltika (padidėjo neigiama EBITDA), Linas Agro Group ir SAF Tehnika (abiem atvejais EBITDA tapo neigiama) bei Tallink Grupp veiklos rezultatai. Tuo tarpu Latvijos vaistų gamintojos Grindeks EBITDA pelnas per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, dėl padidėjusių išlaidų ir kritusių kitų pajamų, susitraukė trečdaliu.

Kalbant apie EBITDA pelningumą, tai jo bendra mediana per metus susitraukė nuo 14,6 iki 10,1 procento, kai per paskutinį praėjusių metų ketvirtį irgi buvo didesnė ir siekė 12,7 procento. Tas pats negatyvus reiškinys fiksuotas ir tarp pramonės atstovių, bei tarp Lietuvos, Latvijos ir Estijos analizuojamo indekso narių. Tuo tarpu paslaugų šakos atstovių EBITDA maržų mediana per metus paaugo nuo 24,4 iki 26,4 procento, tiesa, ketvirtį prieš tai ji buvo didesnė. Be to maisto produktų gamintojų minimas pelningumo rodiklis per praėjusį ketvirtį, lyginant su 2017 metų pirmu ketvirčiu, irgi pasistiebė.

Per metus savo EBITDA pelningumus tarp analizuojamų įmonių ir bankų kilstelėjo vienuolika, o trylikos - smuktelėjo. Didžiausiu minimu rodikliu sugeneruotu per pirmą šių metų ketvirtį gali pasigirti estų vandens tiekėja Tallinna Vesi bei Šiaulių Bankas ir Estijos bankas LHV Group. Tuo tarpu Baltika, Linas Agro Group, Nordecon ir SAF Tehnika marža buvo su minuso ženklu. Prieš metus per pirmą ketvirtį neigiamą EBITDA maržą sugeneravo ta pati Baltika, statybų sektoriaus atstovė Nordecon ir kita kompanija iš Estijos PRFoods.

Kaip įprasta buvo apskaičiuotas ir turto grąžos rodiklis, kuris gaunamas grynąjį pelną padalinus iš turto ir padauginus iš šimto procentų. Šiuo atveju fiksuotas tas pats negatyvus reiškinys, t.y. bendra turto grąžos arba ROA mediana per metus susitraukė nuo 1,3 iki 0,3 procento, kai per paskutinį 2017 metų ketvirtį irgi buvo didesnė ir sudarė 1,7 procento. Ta pati tendencija buvo ir pramonės bei paslaugų šakose bei tarp Lietuvos ir Estijos įmonių bei bankų. Maisto produktų gamintojų minimas rodiklis nors ir išliko neigiamas, tačiau procentinė išraiška su minuso ženklu per metus sumažėjo, o Latvijos bendrovių ROA mediana per metus krito, tačiau lyginant su ankstesniu ketvirčiu, jau pasistiebė.

Per metus minimą pelningumo rodiklį sugebėjo kilstelti devynios OMX Baltic Benchmark GI indekso atstovės, o kritimas fiksuotas keturiolikoje atvejų. Silvano Fashion Group turto grąža buvo pati didžiausia ir siekė net 8,5 procento, kai prieš metus per pirmą ketvirtį sudarė tik 0,2 procento. Antroje vietoje pagal šį rodiklį buvo kita Estijos atstovė Olympic Entertainment Group, be to, jis irgi per metus pasistiebė. Tuo tarpu tokių įmonių kaip Apranga, Baltika, Linas Agro Group, Nordecon, Pieno Žvaigždžių, PRFoods, SAF Tehnika, Tallink Grupp ir Tallinna Kaubamaja turto grąža buvo neigiama. Iš viso tarp nagrinėjamo indekso atstovių net devynių ROA buvo su minuso ženklu, kai prieš metus tokių buvo šešios.

Kalbant apie esamus rinkos vertės rodiklius (P/E, P/BV ir P/S), tai bendri medianiniai yra iš tiesų kuklūs bei panašūs į Lenkijos WIG20 indekso atstovių, bet mažesni už Vakarų įmonių ir bankų atitinkamus rodiklius. Tiek pramonės, tiek paslaugų atstovių minimi medianiniai rinkos vertės rodikliai yra panašūs, kaip ir tarp trijų Baltijos šalių.

Apžvalgą užbaigsime tradiciškai pateikdami informaciją apie tai, kaip pakito analizuojamų įmonių ir bankų rinkos vertės. Taigi, nuo šių metų pradžios atpigo keturiolikos akcijos, vienos įmonės nuosavybės vertybinių popierių kaina nepatiko, o paaugo vienuolikos. Per visus praėjusius metus atpigo devynių akcijos, o pabrango - septyniolikos. Tad nenuostabu, kai per 2017 metus bendra akcijų kainų pokyčių mediana buvo teigiama, o dabar nors ir nežymiai, tačiau jau neigiama. Labiausiai atpigo pramonės atstovių ir Latvijos įmonių akcijos, tuo tarpu analizuojamų paslaugų šakos narių bendra akcijų kainų pokyčių mediana šiais metais yra teigiama.

Taigi, labiausiai gali džiaugtis tie, kurie metų pradžioje investavo į Estijos statybų įmonės Merko Ehitus akcijas, kurių vertė pakilo ketvirtadaliu, arba daugiausiai tarp visų analizuojamų įmonių ir bankų. Virš aštuoniolikos procentų ūgtelėjo PRFoods ir Telia Lietuva kapitalizacija. Tuo tarpu priešingoje barikadų pusėje atsidūrė Latvijos įmonė SAF Tehnika, kurios akcijos nuo metų pradžios nuvertėjo virš trisdešimt procentų, Tallink Grupp rinkos vertė krito 14,6 procento, o Vilkyškių pieninės - beveik keturiolika procentų.

Merko Ehitus akcijų kaina vasario mėnesį pakilo virš ilgalaikio pasipriešinimo lygio, tačiau po to sulaukėme korekcijos, kuri tęsiasi iki šiol. Iš esmės tai galima pavadinti pasipriešinimo linijos pramušimo tvarumo testavimu. Jei akcijų kaina pavyks išlikti virš pasipriešinimo lygio, tai jis gali tuomet tapti palaikymo lygiu ir sulauksime naujos akcijų kainos augimo bangos.

PRFoods akcijų kaina praėjusį mėnesį ištrūko iš augimo kanalo pro jo apatinę dalį ir prasidėjo korekcija - pelnų realizavimas. Tiek RSI, tiek MACD indikatoriai sugeneravo pardavimo signalą.

Telia Lietuva akcijų kaina kovo mėnesį pakilo virš prieš tai buvusio pasiekto rekordinio lygio. Tačiau vėliau sulaukėme korekcijos. Iš esmės yra testuojamas prieš tai buvęs rekordinis lygis, jei pavyks virš jo išlikti, tuomet labai tikėtina, jog sulauksime naujo šios įmonės akcijų kainos augimo etapo.

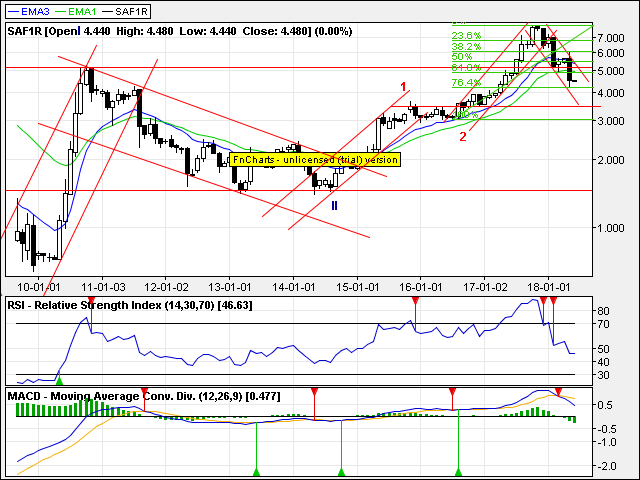

SAF Tehnika akcijų kaina ir toliau išlieka korekciniame kanale, kuris prasidėjo dar praėjusių metų lapkritį. Kol kas jokių aiškių šios tendencijos pabaigos ženklų nematyti.

Tallink Grupp akcijų kaina balandį pro apatinę dalį ištrūko iš augimo kanalo, po ko sulaukėme bandymų į jį sugrįžti, kurie kol kas nėra sėkmingi. Būtent nuo to, ar pavyks sugrįžti į šį kanalą ir priklausys tolimesnė šios bendrovės akcijų kainos kryptis. Jei vis dėl to nepavyks, tuomet akcijų kaina dar labiau pasikoreguos žemyn. Be to, atkreiptinas dėmesys, jog tiek RSI, tiek MACD rodikliai sugeneravo pardavimo signalą.

Vilkyškių pieninės akcijų kaina išlieka nuosmukio kanale, kuris prasidėjo dar praėjusių metų spalio mėnesį. Kol kas jokių aiškių šios tendencijos pabaigos ženklų nematyti.

OMX Baltic Benchmark GI

Norėdami apžvelgti Vilniaus, Rygos ir Talino biržose kotiruojamų kompanijų praėjusio ketvirčio veiklos rezultatus, mes tradiciškai orientuosimės į OMX Baltic Benchmark GI indeksą sudarančias bendroves ir bankus. Būtent šis indeksas objektyviausiai atspindi padėtį Baltijos biržose, todėl šioje apžvalgoje jis ir bus pagrindinis orientyras.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Baltijos šalių kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Be to, šią apžvalgą išplėtėme ir papildomai pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius.

Tuo pačiu atkreipiame dėmesį, kad tarp OMX Baltic Benchmark GI indeksą sudarančių įmonių savo ketvirčio ataskaitų nuo 2016 metų neskelbia Rokiškio Sūris ir Žemaitijos Pienas.

Nors bendros veiklos rezultatų pokyčių medianos per praėjusį ketvirtį buvo teigiamos, tačiau jau mažesnės nei prieš metus, bei nei ketvirtį prieš tai. Be to, EBITDA pelnų pokyčių mediana procentine išraiška tapo kuklesnė už pajamų analogišką rodiklį, kas irgi neigiamas reiškinys. Tarp analizuojamo indekso atstovių per pirmą šių metų ketvirtį savo pajamas kilstelėjo šešiolika, o kritimą fiksavo perpus mažesnis skaičius. Prieš metus šis santykis siekė atitinkamai 20 ir 4, o ketvirtį prieš tai - 22 ir 2. Kalbant apie EBITDA pelnų pokyčius, tai juos pasididino dvylika OMX Baltic Benchmark GI indekso narių, ir lygiai tiek pat atvejų buvo, kai fiksuotas kritimas. Prieš metus šis santykis siekė atitinkamai 13 ir 11, o per paskutinį praėjusių metų ketvirtį - 18 ir 6.

Pramonės, paslaugų atstovių ir maisto produktų gamintojų veiklos rezultatų pokyčių medianos per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, išliko teigiamos, tačiau patys rodikliai sumažėjo. Tas pats pasakytina ir apie analizuojamas Estijos ir Latvijos atstoves, o mūsų šalies įmonių ir banko bendra pajamų pokyčių mediana per metus susitraukė, tačiau EBITDA pelnų tapo teigiama, kai per 2017 metų pirmą ketvirtį šis rodiklis buvo neigiamas.

Per pirmą šių metų ketvirtį tarp apžvelgiamų įmonių ir bankų labiausiai savo veiklos rezultatus pagerino Estijos apatinio trikotažo skirto moterims kūrėja, gamintoja ir pardavėja Silvano Fashion Group, mūsų pramonės atstovė Grigeo bei pieno produktų gamintoja Pieno Žvaigždės. Atkreiptinas dėmesys, jog visais atvejais EBITDA pelnai šoktelėjo gerokai labiau nei pajamos, o tai žinoma, jog yra pozityvu. Taip pat pastebimiau pajamas ir pelnus kilstelėjo maisto produktų gamintoja PRFoods, kurios EBITDA tapo teigiama, o pajamos daugiau nei padvigubėjo dėl prisijungtos įmonės, estų bankas LHV Group bei Klaipėdos Nafta, kurios veiklos rezultatai buvo pagerinti trečią ketvirtį iš eilės.

Tarp OMX Baltic Benchmark GI indekso narių tiek pajamų, tiek EBITDA pelno kritimą užfiksavo aštuonios. Labiausiai pablogėjo Vilkyškių pieninės, kas susiję su smukusiomis kompanijos gaminamų pieno produktų kainomis Europos sąjungoje, Aprangos (pajamos krito, o išlaidos paaugo, plius buvo nepalankūs orai, pertvarkyta grupės veikla), Baltika (padidėjo neigiama EBITDA), Linas Agro Group ir SAF Tehnika (abiem atvejais EBITDA tapo neigiama) bei Tallink Grupp veiklos rezultatai. Tuo tarpu Latvijos vaistų gamintojos Grindeks EBITDA pelnas per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, dėl padidėjusių išlaidų ir kritusių kitų pajamų, susitraukė trečdaliu.

Kalbant apie EBITDA pelningumą, tai jo bendra mediana per metus susitraukė nuo 14,6 iki 10,1 procento, kai per paskutinį praėjusių metų ketvirtį irgi buvo didesnė ir siekė 12,7 procento. Tas pats negatyvus reiškinys fiksuotas ir tarp pramonės atstovių, bei tarp Lietuvos, Latvijos ir Estijos analizuojamo indekso narių. Tuo tarpu paslaugų šakos atstovių EBITDA maržų mediana per metus paaugo nuo 24,4 iki 26,4 procento, tiesa, ketvirtį prieš tai ji buvo didesnė. Be to maisto produktų gamintojų minimas pelningumo rodiklis per praėjusį ketvirtį, lyginant su 2017 metų pirmu ketvirčiu, irgi pasistiebė.

Per metus savo EBITDA pelningumus tarp analizuojamų įmonių ir bankų kilstelėjo vienuolika, o trylikos - smuktelėjo. Didžiausiu minimu rodikliu sugeneruotu per pirmą šių metų ketvirtį gali pasigirti estų vandens tiekėja Tallinna Vesi bei Šiaulių Bankas ir Estijos bankas LHV Group. Tuo tarpu Baltika, Linas Agro Group, Nordecon ir SAF Tehnika marža buvo su minuso ženklu. Prieš metus per pirmą ketvirtį neigiamą EBITDA maržą sugeneravo ta pati Baltika, statybų sektoriaus atstovė Nordecon ir kita kompanija iš Estijos PRFoods.

Kaip įprasta buvo apskaičiuotas ir turto grąžos rodiklis, kuris gaunamas grynąjį pelną padalinus iš turto ir padauginus iš šimto procentų. Šiuo atveju fiksuotas tas pats negatyvus reiškinys, t.y. bendra turto grąžos arba ROA mediana per metus susitraukė nuo 1,3 iki 0,3 procento, kai per paskutinį 2017 metų ketvirtį irgi buvo didesnė ir sudarė 1,7 procento. Ta pati tendencija buvo ir pramonės bei paslaugų šakose bei tarp Lietuvos ir Estijos įmonių bei bankų. Maisto produktų gamintojų minimas rodiklis nors ir išliko neigiamas, tačiau procentinė išraiška su minuso ženklu per metus sumažėjo, o Latvijos bendrovių ROA mediana per metus krito, tačiau lyginant su ankstesniu ketvirčiu, jau pasistiebė.

Per metus minimą pelningumo rodiklį sugebėjo kilstelti devynios OMX Baltic Benchmark GI indekso atstovės, o kritimas fiksuotas keturiolikoje atvejų. Silvano Fashion Group turto grąža buvo pati didžiausia ir siekė net 8,5 procento, kai prieš metus per pirmą ketvirtį sudarė tik 0,2 procento. Antroje vietoje pagal šį rodiklį buvo kita Estijos atstovė Olympic Entertainment Group, be to, jis irgi per metus pasistiebė. Tuo tarpu tokių įmonių kaip Apranga, Baltika, Linas Agro Group, Nordecon, Pieno Žvaigždžių, PRFoods, SAF Tehnika, Tallink Grupp ir Tallinna Kaubamaja turto grąža buvo neigiama. Iš viso tarp nagrinėjamo indekso atstovių net devynių ROA buvo su minuso ženklu, kai prieš metus tokių buvo šešios.

Kalbant apie esamus rinkos vertės rodiklius (P/E, P/BV ir P/S), tai bendri medianiniai yra iš tiesų kuklūs bei panašūs į Lenkijos WIG20 indekso atstovių, bet mažesni už Vakarų įmonių ir bankų atitinkamus rodiklius. Tiek pramonės, tiek paslaugų atstovių minimi medianiniai rinkos vertės rodikliai yra panašūs, kaip ir tarp trijų Baltijos šalių.

Apžvalgą užbaigsime tradiciškai pateikdami informaciją apie tai, kaip pakito analizuojamų įmonių ir bankų rinkos vertės. Taigi, nuo šių metų pradžios atpigo keturiolikos akcijos, vienos įmonės nuosavybės vertybinių popierių kaina nepatiko, o paaugo vienuolikos. Per visus praėjusius metus atpigo devynių akcijos, o pabrango - septyniolikos. Tad nenuostabu, kai per 2017 metus bendra akcijų kainų pokyčių mediana buvo teigiama, o dabar nors ir nežymiai, tačiau jau neigiama. Labiausiai atpigo pramonės atstovių ir Latvijos įmonių akcijos, tuo tarpu analizuojamų paslaugų šakos narių bendra akcijų kainų pokyčių mediana šiais metais yra teigiama.

Taigi, labiausiai gali džiaugtis tie, kurie metų pradžioje investavo į Estijos statybų įmonės Merko Ehitus akcijas, kurių vertė pakilo ketvirtadaliu, arba daugiausiai tarp visų analizuojamų įmonių ir bankų. Virš aštuoniolikos procentų ūgtelėjo PRFoods ir Telia Lietuva kapitalizacija. Tuo tarpu priešingoje barikadų pusėje atsidūrė Latvijos įmonė SAF Tehnika, kurios akcijos nuo metų pradžios nuvertėjo virš trisdešimt procentų, Tallink Grupp rinkos vertė krito 14,6 procento, o Vilkyškių pieninės - beveik keturiolika procentų.

Merko Ehitus akcijų kaina vasario mėnesį pakilo virš ilgalaikio pasipriešinimo lygio, tačiau po to sulaukėme korekcijos, kuri tęsiasi iki šiol. Iš esmės tai galima pavadinti pasipriešinimo linijos pramušimo tvarumo testavimu. Jei akcijų kaina pavyks išlikti virš pasipriešinimo lygio, tai jis gali tuomet tapti palaikymo lygiu ir sulauksime naujos akcijų kainos augimo bangos.

PRFoods akcijų kaina praėjusį mėnesį ištrūko iš augimo kanalo pro jo apatinę dalį ir prasidėjo korekcija - pelnų realizavimas. Tiek RSI, tiek MACD indikatoriai sugeneravo pardavimo signalą.

Telia Lietuva akcijų kaina kovo mėnesį pakilo virš prieš tai buvusio pasiekto rekordinio lygio. Tačiau vėliau sulaukėme korekcijos. Iš esmės yra testuojamas prieš tai buvęs rekordinis lygis, jei pavyks virš jo išlikti, tuomet labai tikėtina, jog sulauksime naujo šios įmonės akcijų kainos augimo etapo.

SAF Tehnika akcijų kaina ir toliau išlieka korekciniame kanale, kuris prasidėjo dar praėjusių metų lapkritį. Kol kas jokių aiškių šios tendencijos pabaigos ženklų nematyti.

Tallink Grupp akcijų kaina balandį pro apatinę dalį ištrūko iš augimo kanalo, po ko sulaukėme bandymų į jį sugrįžti, kurie kol kas nėra sėkmingi. Būtent nuo to, ar pavyks sugrįžti į šį kanalą ir priklausys tolimesnė šios bendrovės akcijų kainos kryptis. Jei vis dėl to nepavyks, tuomet akcijų kaina dar labiau pasikoreguos žemyn. Be to, atkreiptinas dėmesys, jog tiek RSI, tiek MACD rodikliai sugeneravo pardavimo signalą.

Vilkyškių pieninės akcijų kaina išlieka nuosmukio kanale, kuris prasidėjo dar praėjusių metų spalio mėnesį. Kol kas jokių aiškių šios tendencijos pabaigos ženklų nematyti.