versija spausdinimui

versija spausdinimui

Buvo apžvelgti į OMX Baltic Benchmark GI indeksą įeinančių įmonių veiklos rezultatai, tačiau neignoruosime ir kitų akcinių bendrovių, kurių akcijomis prekiaujama Baltijos biržoje. Šioje apžvalgoje tradiciškai trumpai panagrinėsime prieš tai neapžvelgtų kompanijų finansinius veiklos rodiklius ir jų pokyčius.

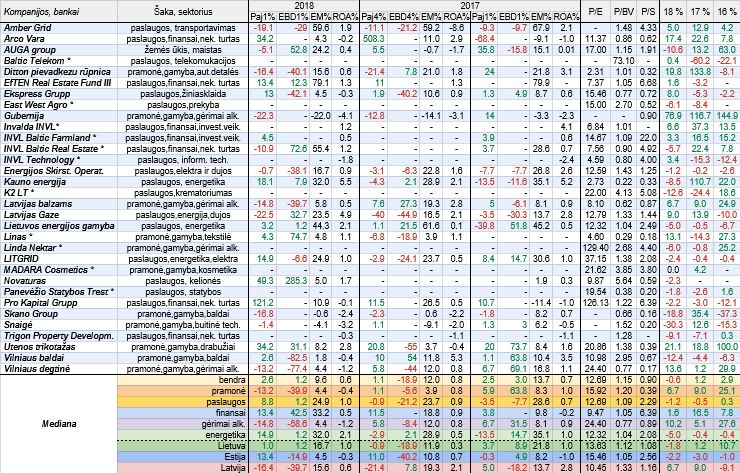

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Baltijos šalių kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Be to, šią apžvalgą išplėtėme ir papildomai pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius.

Tuo pačiu atkreipiame dėmesį, kad tarp apžvelgiamų įmonių savo ketvirčio ataskaitų neskelbia Panevėžio Statybos Trestas, Baltic Telekom, East West Agro, K2 LT, Linda Nektar ir MADARA Cosmetics . Tuo tarpu Invalda INVL, INVL Baltic Farmland, INVL Technology ir INVL Baltic Real Estate taip pat neskelbia ketvirčio ataskaitų ir praneša tik preliminarius neišsamius duomenis.

Pažvelgus į bendras veiklos rezultatų pokyčių medianas matome, kad jos išliko teigiamos, tačiau EBITDA pelnų susitraukė daugiau nei perpus ir jau tapo mažesnė nei pajamų. Pramonės atstovių ir alkoholinių gėrimų gamintojų minimi medianiniai rodikliai procentine išraiška apskritai tapo neigiami. Tuo tarpu paslaugų srityje veikiančių įmonių ir bankų bendros veiklos rezultatų pokyčių medianos per pirmą šių metų ketvirtį jau buvo teigiamos, kai ketvirtį prieš tai ir prieš metus - neigiamos. Padėtis pagerėjo ir finansų srityje, o kalbant apie tris Baltijos šalis, Latvijos tiek pajamų, tiek EBITDA pelnų pokyčių medianos per pirmą šių metų ketvirtį jau buvo neigiamos, kai prieš metus per tą patį laikotarpį - tik pelnų. Mūsų šalies atstovių minimi rodikliai išliko teigiami, tačiau smuktelėjo, o Estijos atveju pajamų pokyčių mediana tapo teigiama, o EBITDA pelnų - atvirkščiai.

Žinoma, paprasta statistika, pajamų prieaugį tarp analizuojamų įmonių per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, užfiksavo dvylika, o kritimą - vienuolika. Prieš metus šis santykis siekė atitinkamai 13 ir 7, o per paskutinį praėjusių metų ketvirtį - 11 ir 9. Tuo tarpu EBITDA pelno atveju, jo prieaugiu per pirmą šių metų ketvirtį gali pasigirti devynios bendrovės, o kritimą fiksavo aštuonios. Per ankstesnį ketvirtį šis santykis siekė atitinkamai 5 ir 8, o per pirmą 2017 metų ketvirtį - 7 ir 6.

Labiausiai savo veiklos rezultatus per pirmą 2018 metų ketvirtį pagerino Vilniaus biržos naujokas Novaturas, kurio pajamos dėl padidėjusių kelionių pardavimų pakilo beveik penkiasdešimt procentų, o EBITDA pelnas pašoko beveik keturis kartus. Pastebimiau savo veiklos rezultatus taip pat pagerino Linas, Utenos trikotažas bei dvi Estijos nekilnojamo turto projektų plėtotojos, t.y. Arco Vara ir Pro Kapital Grupp, kurių EBITDA tapo teigiama. Be to, INVL Baltic Real Estate EBITDA pelnas pašoko virš septyniasdešimt procentų, o žemės ūkyje veikiančio AUGA Group - virš penkiasdešimt procentų.

Kaip minėta, pablogėjo alkoholinių gėrimų gamintojų padėtis, t.y. Vilniaus degtinės, Latvijas balzams ir Gubernijos. Pirmų dviejų EBITDA pelnas krito labiau nei pajamos, o Gubernijos atveju neigiama EBITDA dar labiau padidėjo. Estijos baldų gamintojos Skano Group ir Lietuvos Snaigės EBITDA per pirmus tris šių metų mėnesius buvo su minuso ženklu, kai prieš metus ji buvo teigiama, taip pat pastebimiau susitraukė Amber Grid ir latvių Ditton pievadkezu rūpnica veiklos rezultatai, o Vilniaus baldų EBITDA krito net 82,5 procento, Ekspress Grupp - virš keturiasdešimt procentų.

EBITDA maržų bendra mediana per metus susitraukė nuo 13,7 iki 9,6 procento, kai ketvirtį prieš tai siekė dvyliką procentų. Tarp visų apskaičiuotų šio rodiklio medianų, kaip matome lentelėje, per praėjusį ketvirtį, lyginant su ankstesnių metų pirmu ketvirčiu, jas kilstelti sugebėjo tik finansų sektorius ir Latvijos atstovės.

Per metus savo EBITDA pelningumus tarp analizuojamų įmonių padidino tik šešios, o kritimą fiksavo net penkiolika. Didžiausiomis maržomis šįkart išsiskyrė nekilnojamo turto sektoriaus atstovės EfTEN Real Estate Fund III ir INVL Baltic Real Estate bei mūsų šalies įmonė Amber Grid. Tuo tarpu Gubernijos, Snaigės ir Skano Group minimas pelningumo rodiklis per pirmą ketvirtį buvo su minuso ženklu. Prieš metus tokių kompanijų irgi buvo trys.

Tradiciškai buvo apskaičiuotas ir kitas pelningumo rodiklis, t.y. turto grąžos arba ROA. Jo bendra mediana per metus, bei lyginant su ankstesniu ketvirčiu, irgi susitraukė. Tas pats pasakytina ir apie Latvijos įmones bei apie pramonės šakos atstoves ir alkoholio gamintojas, kurių turto grąžų medianos netgi tapo neigiamos. Visiškai priešinga tendencija fiksuota paslaugų srityje, tarp energetikos įmonių, kurių ROA abiem lyginamais atvejais paaugo, finansų srityje šis rodiklis per metus pasistiebė, Lietuvos įmonių atveju nepakito, o estų nors medianinė turto grąža išliko neigiama, tačiau procentinis rodiklis su minusu buvo kuklesnis.

Per praėjusį ketvirtį, lyginant su ankstesnių metų pirmu ketvirčiu, savo turto grąžas kilstelėjo vienuolika bendrovių, o kritimas fiksuotas dvylikoje atvejų. Kauno energijos ir Latvijas Gaze turto grąža per pirmą šių metų ketvirtį buvo didžiausia, tuo tarpu kaip matome lentelėje, labai daugelio analizuojamų įmonių minimas rodiklis buvo su minuso ženklu, kas žinoma, jog nėra pozityvu.

Kalbant apie santykinis finansinius rinkos vertės rodiklius P/E, P/BV ir P/S, bendri medianiniai bent šiuo metu yra iš esmės analogiški kaip ir OMX Baltic Benchmark GI indekso atstovių. Tarp trijų Baltijos šalių minimi medianiniai rodikliai taip pat yra panašūs. Lyginant su Vakarų ir Skandinavijos įmonių medianiniais rinkos vertės rodikliais, akivaizdu, jog Baltijos šalių įmonių akcijų vertės yra mažesnės, ir tai susiję tiek su kuklesniu likvidumu, tiek su didesne rizika.

Šiais metais bendra akcijų kainų pokyčių mediana bent kol kas nors ir nežymiai, tačiau yra neigiama, kai per visus praėjusius metus ji buvo teigiama, tačiau pats procentinis rodiklis irgi buvo kuklus. Tarp trisdešimt dviejų analizuojamų įmonių, nuo šių metų pradžios pabrango mažiau nei pusės, t.y. penkiolikos akcijos, kai per 2017 metus - šešiolikos. Vertinant pagal apskaičiuotas medianas, 2018 metais daugiausiai pabrango alkoholinių gėrimų gamintojų ir Latvijos įmonių nuosavybės vertybiniai popieriai, o labiausiai nuvertėjo energetikos sektoriaus atstovių akcijos.

Nuo šių metų pradžios labiausiai pabrango Gubernijos įmonės akcijos, kurių vertė pašoko beveik septyniasdešimt septyniais procentais ir tai susiję su jos akcijų supirkimu. Daugiau nei penktadaliu pakilo Utenos trikotažo rinkos vertė. Labiausiai pigusių sąraše pirmoji vieta atiteko Snaigės akcijoms, kurios nuvertėjo virš trisdešimt procentų, Estijos baldų gamintojos Skano Group kapitalizacija susitraukė beveik devyniolika procentų.

OMX Vilnius indeksas išlieka ilgalaikiame augimo kanale, kuris prasidėjo dar 2011 metų pabaigoje. Tiesa, pastaraisiais mėnesiais augimo dinamika prislopo, tačiau kol kas jokių aiškių didesnės korekcijos pradžios ženklų nematyti.

OMX Tallinn indeksas taip pat ir toliau yra ilgalaikiame augimo kanale, tačiau po kovo mėnesį pasiekto naujo rekordinio lygio prasidėjo korekcija, kuri tęsiasi iki šiol.

OMX Riga indeksas nuo praėjusių metų pabaigos yra horizontalioje padėtyje - konsolidacinėje fazėje. Be to, pavasario pradžioje ištrūko iš augimo kanalo pro jo apatinę dalį. Po dabartinės fazės pabaigos paaiškės tolimesnė jo kryptis.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Baltijos šalių kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Be to, šią apžvalgą išplėtėme ir papildomai pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius.

Tuo pačiu atkreipiame dėmesį, kad tarp apžvelgiamų įmonių savo ketvirčio ataskaitų neskelbia Panevėžio Statybos Trestas, Baltic Telekom, East West Agro, K2 LT, Linda Nektar ir MADARA Cosmetics . Tuo tarpu Invalda INVL, INVL Baltic Farmland, INVL Technology ir INVL Baltic Real Estate taip pat neskelbia ketvirčio ataskaitų ir praneša tik preliminarius neišsamius duomenis.

Pažvelgus į bendras veiklos rezultatų pokyčių medianas matome, kad jos išliko teigiamos, tačiau EBITDA pelnų susitraukė daugiau nei perpus ir jau tapo mažesnė nei pajamų. Pramonės atstovių ir alkoholinių gėrimų gamintojų minimi medianiniai rodikliai procentine išraiška apskritai tapo neigiami. Tuo tarpu paslaugų srityje veikiančių įmonių ir bankų bendros veiklos rezultatų pokyčių medianos per pirmą šių metų ketvirtį jau buvo teigiamos, kai ketvirtį prieš tai ir prieš metus - neigiamos. Padėtis pagerėjo ir finansų srityje, o kalbant apie tris Baltijos šalis, Latvijos tiek pajamų, tiek EBITDA pelnų pokyčių medianos per pirmą šių metų ketvirtį jau buvo neigiamos, kai prieš metus per tą patį laikotarpį - tik pelnų. Mūsų šalies atstovių minimi rodikliai išliko teigiami, tačiau smuktelėjo, o Estijos atveju pajamų pokyčių mediana tapo teigiama, o EBITDA pelnų - atvirkščiai.

Žinoma, paprasta statistika, pajamų prieaugį tarp analizuojamų įmonių per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, užfiksavo dvylika, o kritimą - vienuolika. Prieš metus šis santykis siekė atitinkamai 13 ir 7, o per paskutinį praėjusių metų ketvirtį - 11 ir 9. Tuo tarpu EBITDA pelno atveju, jo prieaugiu per pirmą šių metų ketvirtį gali pasigirti devynios bendrovės, o kritimą fiksavo aštuonios. Per ankstesnį ketvirtį šis santykis siekė atitinkamai 5 ir 8, o per pirmą 2017 metų ketvirtį - 7 ir 6.

Labiausiai savo veiklos rezultatus per pirmą 2018 metų ketvirtį pagerino Vilniaus biržos naujokas Novaturas, kurio pajamos dėl padidėjusių kelionių pardavimų pakilo beveik penkiasdešimt procentų, o EBITDA pelnas pašoko beveik keturis kartus. Pastebimiau savo veiklos rezultatus taip pat pagerino Linas, Utenos trikotažas bei dvi Estijos nekilnojamo turto projektų plėtotojos, t.y. Arco Vara ir Pro Kapital Grupp, kurių EBITDA tapo teigiama. Be to, INVL Baltic Real Estate EBITDA pelnas pašoko virš septyniasdešimt procentų, o žemės ūkyje veikiančio AUGA Group - virš penkiasdešimt procentų.

Kaip minėta, pablogėjo alkoholinių gėrimų gamintojų padėtis, t.y. Vilniaus degtinės, Latvijas balzams ir Gubernijos. Pirmų dviejų EBITDA pelnas krito labiau nei pajamos, o Gubernijos atveju neigiama EBITDA dar labiau padidėjo. Estijos baldų gamintojos Skano Group ir Lietuvos Snaigės EBITDA per pirmus tris šių metų mėnesius buvo su minuso ženklu, kai prieš metus ji buvo teigiama, taip pat pastebimiau susitraukė Amber Grid ir latvių Ditton pievadkezu rūpnica veiklos rezultatai, o Vilniaus baldų EBITDA krito net 82,5 procento, Ekspress Grupp - virš keturiasdešimt procentų.

EBITDA maržų bendra mediana per metus susitraukė nuo 13,7 iki 9,6 procento, kai ketvirtį prieš tai siekė dvyliką procentų. Tarp visų apskaičiuotų šio rodiklio medianų, kaip matome lentelėje, per praėjusį ketvirtį, lyginant su ankstesnių metų pirmu ketvirčiu, jas kilstelti sugebėjo tik finansų sektorius ir Latvijos atstovės.

Per metus savo EBITDA pelningumus tarp analizuojamų įmonių padidino tik šešios, o kritimą fiksavo net penkiolika. Didžiausiomis maržomis šįkart išsiskyrė nekilnojamo turto sektoriaus atstovės EfTEN Real Estate Fund III ir INVL Baltic Real Estate bei mūsų šalies įmonė Amber Grid. Tuo tarpu Gubernijos, Snaigės ir Skano Group minimas pelningumo rodiklis per pirmą ketvirtį buvo su minuso ženklu. Prieš metus tokių kompanijų irgi buvo trys.

Tradiciškai buvo apskaičiuotas ir kitas pelningumo rodiklis, t.y. turto grąžos arba ROA. Jo bendra mediana per metus, bei lyginant su ankstesniu ketvirčiu, irgi susitraukė. Tas pats pasakytina ir apie Latvijos įmones bei apie pramonės šakos atstoves ir alkoholio gamintojas, kurių turto grąžų medianos netgi tapo neigiamos. Visiškai priešinga tendencija fiksuota paslaugų srityje, tarp energetikos įmonių, kurių ROA abiem lyginamais atvejais paaugo, finansų srityje šis rodiklis per metus pasistiebė, Lietuvos įmonių atveju nepakito, o estų nors medianinė turto grąža išliko neigiama, tačiau procentinis rodiklis su minusu buvo kuklesnis.

Per praėjusį ketvirtį, lyginant su ankstesnių metų pirmu ketvirčiu, savo turto grąžas kilstelėjo vienuolika bendrovių, o kritimas fiksuotas dvylikoje atvejų. Kauno energijos ir Latvijas Gaze turto grąža per pirmą šių metų ketvirtį buvo didžiausia, tuo tarpu kaip matome lentelėje, labai daugelio analizuojamų įmonių minimas rodiklis buvo su minuso ženklu, kas žinoma, jog nėra pozityvu.

Kalbant apie santykinis finansinius rinkos vertės rodiklius P/E, P/BV ir P/S, bendri medianiniai bent šiuo metu yra iš esmės analogiški kaip ir OMX Baltic Benchmark GI indekso atstovių. Tarp trijų Baltijos šalių minimi medianiniai rodikliai taip pat yra panašūs. Lyginant su Vakarų ir Skandinavijos įmonių medianiniais rinkos vertės rodikliais, akivaizdu, jog Baltijos šalių įmonių akcijų vertės yra mažesnės, ir tai susiję tiek su kuklesniu likvidumu, tiek su didesne rizika.

Šiais metais bendra akcijų kainų pokyčių mediana bent kol kas nors ir nežymiai, tačiau yra neigiama, kai per visus praėjusius metus ji buvo teigiama, tačiau pats procentinis rodiklis irgi buvo kuklus. Tarp trisdešimt dviejų analizuojamų įmonių, nuo šių metų pradžios pabrango mažiau nei pusės, t.y. penkiolikos akcijos, kai per 2017 metus - šešiolikos. Vertinant pagal apskaičiuotas medianas, 2018 metais daugiausiai pabrango alkoholinių gėrimų gamintojų ir Latvijos įmonių nuosavybės vertybiniai popieriai, o labiausiai nuvertėjo energetikos sektoriaus atstovių akcijos.

Nuo šių metų pradžios labiausiai pabrango Gubernijos įmonės akcijos, kurių vertė pašoko beveik septyniasdešimt septyniais procentais ir tai susiję su jos akcijų supirkimu. Daugiau nei penktadaliu pakilo Utenos trikotažo rinkos vertė. Labiausiai pigusių sąraše pirmoji vieta atiteko Snaigės akcijoms, kurios nuvertėjo virš trisdešimt procentų, Estijos baldų gamintojos Skano Group kapitalizacija susitraukė beveik devyniolika procentų.

OMX Vilnius indeksas išlieka ilgalaikiame augimo kanale, kuris prasidėjo dar 2011 metų pabaigoje. Tiesa, pastaraisiais mėnesiais augimo dinamika prislopo, tačiau kol kas jokių aiškių didesnės korekcijos pradžios ženklų nematyti.

OMX Tallinn indeksas taip pat ir toliau yra ilgalaikiame augimo kanale, tačiau po kovo mėnesį pasiekto naujo rekordinio lygio prasidėjo korekcija, kuri tęsiasi iki šiol.

OMX Riga indeksas nuo praėjusių metų pabaigos yra horizontalioje padėtyje - konsolidacinėje fazėje. Be to, pavasario pradžioje ištrūko iš augimo kanalo pro jo apatinę dalį. Po dabartinės fazės pabaigos paaiškės tolimesnė jo kryptis.