versija spausdinimui

versija spausdinimui

Su telekomunikacijomis susiduriam kasdien, nes bendraujam, ieškom informacijos, tad telefonas, internetas ir žinoma televizija - tai neatsiejama daugelio kasdienybė. Būtent tą šiais laikais siūlo modernios telekomunikacijų bendrovės, arba geriau žinomi telekomai. Taigi, šįkart mūsų dėmesio centre šio sektoriaus atstovės, kurių įvairias analizes mes ir atliksime.

Trumpas kompanijų pristatymas

Deutsche Telekom - tai stambiausia Vokietijos telekomunikacijų bendrovė, kuri veikla vykdo ne tik šioje šalyje, tačiau net daugiau nei penkiasdešimtyje pasaulio valstybių.

Deutsche Telekom - tai stambiausia Vokietijos telekomunikacijų bendrovė, kuri veikla vykdo ne tik šioje šalyje, tačiau net daugiau nei penkiasdešimtyje pasaulio valstybių.

Ji yra viena iš pasaulyje pirmaujančių integruotų telekomunikacijų kompanijų, kuri siūlo fiksuoto ir mobilaus ryšio paslaugas, interneto bei televizijos ir kitas paslaugas privatiems bei verslo klientams. Daugiausia šios telekomunikacijų bendrovės akcijų turi Vokietijos valstybė arba valstybinės institucijos, t.y. bendrai 32 procentus.

Orange Polska - tai didžiausia Lenkijos telekomunikacijų bendrovė, kuri verslui ir gyventojams teikia įprastas šiuolaikiškas kompleksiškas telekomunikacijų paslaugas, t.y. pagrindinės iš jų yra fiksuotas ir mobilus ryšys, internetas ir kabelinės ar išmaniosios televizijos paslaugos.

Orange Polska - tai didžiausia Lenkijos telekomunikacijų bendrovė, kuri verslui ir gyventojams teikia įprastas šiuolaikiškas kompleksiškas telekomunikacijų paslaugas, t.y. pagrindinės iš jų yra fiksuotas ir mobilus ryšys, internetas ir kabelinės ar išmaniosios televizijos paslaugos.

Pagrindinė Lenkijos kompanijos akcininkė yra Orange, kuri turi kontrolinį akcijų paketą, t.y. 50,67 procentus visų akcijų.

Telia Lietuva - tai visiems gerai žinoma kompanija, kuri veikia mūsų šalyje ir yra didžiausia telekomunikacijų paslaugų bendrovė, bei kuri siūlo ne tik fiksuotą telefoninį ryšį, tačiau ir mobilų, bei tuo pačiu tiek mobilų, tiek šviesolaidinį bei plačiajuostį internetą ir kabelinę, išmaniąją televiziją bei informacinių technologijų paslaugas gyventojams ir verslui.

Telia Lietuva - tai visiems gerai žinoma kompanija, kuri veikia mūsų šalyje ir yra didžiausia telekomunikacijų paslaugų bendrovė, bei kuri siūlo ne tik fiksuotą telefoninį ryšį, tačiau ir mobilų, bei tuo pačiu tiek mobilų, tiek šviesolaidinį bei plačiajuostį internetą ir kabelinę, išmaniąją televiziją bei informacinių technologijų paslaugas gyventojams ir verslui.

Pagrindinė ir absoliučiai didžiausia Lietuvos kompanijos akcininkė yra bendrovė iš Švedijos Telia Company, kuri kontroliuoja 88,15 procento akcijų paketą.

Verizon - tai šiuolaikiška teleokomunikacijų bendrovė iš Amerikos, kurios akcijos įtrauktos į trisdešimties didžiausių šio šalies bendrovių ir bankų Dow Jones Industrial Average indeksą.

Verizon - tai šiuolaikiška teleokomunikacijų bendrovė iš Amerikos, kurios akcijos įtrauktos į trisdešimties didžiausių šio šalies bendrovių ir bankų Dow Jones Industrial Average indeksą.

Ji Amerikoje siūlo modernias telekomunikacijų paslaugas, t.y. internetas, telefoninis ryšys, televizijos paslaugos ir kita. Verizon kompanija neturi vieno stambaus arba pagrindinio akcininko, o kompanijos akcijų turi įsigijusios įvairios finansų institucijos ir fondai.

Telia Company - tai tarptautinė kompanija iš Švedijos, kuri suteikia prieigą prie tinklo ir telekomunikacijų paslaugas savo klientams nuo Skandinavijos šalių iki pat Nepalo. Ši bendrovė teikia šiuolaikiškas integruotas telekomunikacijų paslaugas, t.y. fiksuotas ir mobilus telefoninis ryšys, internetas bei televizijos transliavimo paslaugos.

Telia Company - tai tarptautinė kompanija iš Švedijos, kuri suteikia prieigą prie tinklo ir telekomunikacijų paslaugas savo klientams nuo Skandinavijos šalių iki pat Nepalo. Ši bendrovė teikia šiuolaikiškas integruotas telekomunikacijų paslaugas, t.y. fiksuotas ir mobilus telefoninis ryšys, internetas bei televizijos transliavimo paslaugos.

Telia Company veikia tiesiogiai arba turi įsigijusi įmonių šiose šalyse: Danijoje, Estijoje, Suomijoje, Latvijoje, Lietuvoje, Moldovoje, Norvegijoje, Švedijoje ir Turkijoje. Daugiausia šios įmonės akcijų turi Švedijos valstybė (37,3 procento).

Santykinių finansinių rodiklių apžvalga ir analizė

Šįkart mūsų dėmesio centre penkios telekomunikacijų bendrovės iš viso pasaulio, kurios vykdo panašią arba analogišką veiklą, šiuo atveju siūlo paslaugas. Atlikdami santykinių finansinių rodiklių apžvalgą ir analizę mes orientavomės į laikotarpį tarp 2011 metų ir 2019 metų pirmojo pusmečio, o konkrečiai į metinius veiklos finansinius rezultatus. Kaip ir įprasta buvo apskaičiuoti įvairaus pobūdžio santykiniai finansiniai rodikliai, kad šiuo atveju pasirinktas kompanijas galima būtų kuo labiau ir objektyviau palyginti bei padaryti išvadas. Pabrėžiame, kad visi duomenys paimti iš oficialių kompanijų pateiktų finansinių ataskaitų.

Pradedame nuo pelningumo rodiklių. Šiuo atveju yra apskaičiuoti du, t.y. EBITDA pelningumas bei ROA arba turto grąža. Kaip matome iš paveiksliuko su bendrovių EBITDA maržų pokyčiais, į akis krenta tai, kad per analizuojamą laikotarpį net keturių iš penkių telekomunikacijų sektoriaus atstovių minimas pelningumo rodiklis smuktelėjo. Ypač tai pasakytina apie Orange Polska iš kaimyninės Lenkijos, kurios EBITDA pelningumas dar 2011 metais siekė 39,7 procento, o po to nuosekliai mažėjo ir nuo 2016 metų būtent šios bendrovės minima marža yra pati kukliausia tarp penkių telekomunikacijų sektoriaus narių, tiesa, praėjusiais metais ji kiek ūgtelėjo iki 26 procentų, o po pirmojo šių metų pusmečio irgi kiek pasistiebė į viršų (27.2 procento). Ta pati pelningumo nuosmukio tendencija per apžvelgiamą laikotarpį buvo fiksuota ir kalbant apie Švedijos telekomunikacijų gigantę Telia Company (nuo 41 iki 31.9 procento) bei apie jos dukterinę įmonę veikiančią mūsų šalyje Telia Lietuva (nuo 40.3 iki 33.9 procento). Tiesa, kaip ir Lenkijos kompanijos atveju, šių bendrovių EBITDA maržos per praėjusius metus ūgtelėjo, bei taip pat dar labiau pakilo po pirmų šešių šių metų mėnesių.

Pradedame nuo pelningumo rodiklių. Šiuo atveju yra apskaičiuoti du, t.y. EBITDA pelningumas bei ROA arba turto grąža. Kaip matome iš paveiksliuko su bendrovių EBITDA maržų pokyčiais, į akis krenta tai, kad per analizuojamą laikotarpį net keturių iš penkių telekomunikacijų sektoriaus atstovių minimas pelningumo rodiklis smuktelėjo. Ypač tai pasakytina apie Orange Polska iš kaimyninės Lenkijos, kurios EBITDA pelningumas dar 2011 metais siekė 39,7 procento, o po to nuosekliai mažėjo ir nuo 2016 metų būtent šios bendrovės minima marža yra pati kukliausia tarp penkių telekomunikacijų sektoriaus narių, tiesa, praėjusiais metais ji kiek ūgtelėjo iki 26 procentų, o po pirmojo šių metų pusmečio irgi kiek pasistiebė į viršų (27.2 procento). Ta pati pelningumo nuosmukio tendencija per apžvelgiamą laikotarpį buvo fiksuota ir kalbant apie Švedijos telekomunikacijų gigantę Telia Company (nuo 41 iki 31.9 procento) bei apie jos dukterinę įmonę veikiančią mūsų šalyje Telia Lietuva (nuo 40.3 iki 33.9 procento). Tiesa, kaip ir Lenkijos kompanijos atveju, šių bendrovių EBITDA maržos per praėjusius metus ūgtelėjo, bei taip pat dar labiau pakilo po pirmų šešių šių metų mėnesių.

Vokietijos telekomunikacijų milžinės Deutsche Telekom EBITDA pelningumas per analizuojamą laikotarpį taip pat svyravo, tačiau kaip ir prieš tai minėtais atvejais - irgi smuktelėjo nuo 34.1 iki 28.9 procento, bet po pirmojo šių metų pusmečio sudarė 33.6 procento. Tuo tarpu kompanija iš Amerikos Verizon šiuo atveju išsiskyrė pozityviai. Jos minimas pelningumo rodiklis 2011 metais sudarė 26.5 procento, bei per analizuojamą laikotarpį gan daug svyravo, tačiau galiausiai tendencija susidarė tokia, jog jis ūgtelėjo, t.y. praėjusiais metais EBITDA marža jau siekė 33.8 procento, o po pirmojo šių metų pusmečio buvo dar aukštesnė ir sudarė 37.4 procento, t.y. buvo didžiausia tarp visų penkių įmonių. Bendras minimo pelningumo rodiklio vidurkis analizuojamo laikotarpio pradžioje sudarė 36.3 procento, o jau praėjusiais metais siekė tik 30.9 procento, t.y. patvirtino bendrą EBITDA maržų mažėjimo tendenciją, bet kaip ir daugelio apžvelgiamų kompanijų atveju po pirmų šešių šių metų mėnesių pakilo ir sudaro 33.7 procento. Šio pelningumo rodiklio mažėjimą galima sieti su padidėjusią konkurencija ir reguliatorių sprendimais.

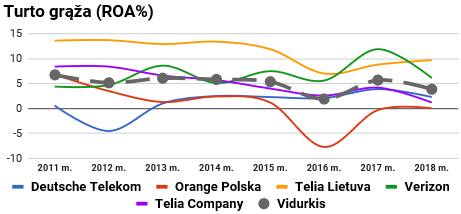

Turto grąžos arba ROA santykinio finansinio pelningumo rodiklio atveju jo bendras vidurkis per analizuojamą laikotarpį, kaip matote iš paveikslėlio su grafikais, svyravo, tačiau bendra tendencija yra tokia, kad jis smuktelėjo, t.y. analizuojamo laikotarpio pradžioje sudarė 6.8 procento, o praėjusiais metais siekė tik 3.9 procento. Tą patį ROA kritimo trendą fiksavo daugiau nei pusę telekomunikacijų sektoriaus atstovių (trys iš penkių). Autsaiderių gretose vėl pirmauja Orange Polska, nes jos ROA rodiklis 2018 metais buvo pats kukliausias ir sudarė vos 0.04 procento, o prieš tai net du metus iš eilės buvo neigiamas, nes kompanija fiksavo grynąjį nuostolį. Dar 2011 metais šios Lenkijos atstovės turto grąža buvo teigiama ir siekė 6,8 procento. Ta pati minimo pelningumo rodiklio nuosmukio tendencija buvo fiksuota ir kalbant apie Telia Company (dažniausiai sutapdavo arba buvo panašus į bendrą vidurkį) ir mūsų šalyje veikiančią Telia Lietuva, tiesa, pastarosios bendrovės ROA nors per lyginamą laikotarpį ir smuko nuo 13.6 iki 9.7 procento, tačiau buvo pati didžiausia tarp visų analizuojamų įmonių ir taip buvo visada, išskyrus 2017 metus.

Turto grąžos arba ROA santykinio finansinio pelningumo rodiklio atveju jo bendras vidurkis per analizuojamą laikotarpį, kaip matote iš paveikslėlio su grafikais, svyravo, tačiau bendra tendencija yra tokia, kad jis smuktelėjo, t.y. analizuojamo laikotarpio pradžioje sudarė 6.8 procento, o praėjusiais metais siekė tik 3.9 procento. Tą patį ROA kritimo trendą fiksavo daugiau nei pusę telekomunikacijų sektoriaus atstovių (trys iš penkių). Autsaiderių gretose vėl pirmauja Orange Polska, nes jos ROA rodiklis 2018 metais buvo pats kukliausias ir sudarė vos 0.04 procento, o prieš tai net du metus iš eilės buvo neigiamas, nes kompanija fiksavo grynąjį nuostolį. Dar 2011 metais šios Lenkijos atstovės turto grąža buvo teigiama ir siekė 6,8 procento. Ta pati minimo pelningumo rodiklio nuosmukio tendencija buvo fiksuota ir kalbant apie Telia Company (dažniausiai sutapdavo arba buvo panašus į bendrą vidurkį) ir mūsų šalyje veikiančią Telia Lietuva, tiesa, pastarosios bendrovės ROA nors per lyginamą laikotarpį ir smuko nuo 13.6 iki 9.7 procento, tačiau buvo pati didžiausia tarp visų analizuojamų įmonių ir taip buvo visada, išskyrus 2017 metus.

Faktiškai visuomet nuo 2011 metų žemiau bendro vidurkio buvo Deutsche Telekom turto grąža, bet ji per analizuojamą laikotarpį vis gi pasistiebė nuo 0.6 iki 2.3 procento. Amerikos telekomunikacijų gigantės Verizon minimas metinis pelningumo rodiklis kaip matome iš pateikto paveikslėlio gan intensyviai metai iš metų svyravo, tačiau galiausiai fiksuota jo bendra prieaugio tendencija.

Dar vienas svarbus santykinis finansinis rodiklis - tai įsipareigojimų ir turto santykis, kuris parodo kokią įmonės turto dalį sudaro įsipareigojimai. Per visą mūsų šioje apžvalgoje nagrinėjamą laikotarpį mažiausiu minimu rodikliu pasižymėjo Lietuvoje veikianti įmonė Telia Lietuva. Tiesa, po susijungimo su mobilaus ryšio tiekėja Omnitel 2016 metais, šios bendrovės minimas rodiklis pastebimai šoktelėjo, t.y. 2011 metais jis sudarė tik 0.09, o po pirmojo šių metų pusmečio jo reikšmė jau siekia 0.48.

Dar vienas svarbus santykinis finansinis rodiklis - tai įsipareigojimų ir turto santykis, kuris parodo kokią įmonės turto dalį sudaro įsipareigojimai. Per visą mūsų šioje apžvalgoje nagrinėjamą laikotarpį mažiausiu minimu rodikliu pasižymėjo Lietuvoje veikianti įmonė Telia Lietuva. Tiesa, po susijungimo su mobilaus ryšio tiekėja Omnitel 2016 metais, šios bendrovės minimas rodiklis pastebimai šoktelėjo, t.y. 2011 metais jis sudarė tik 0.09, o po pirmojo šių metų pusmečio jo reikšmė jau siekia 0.48.

Visų kitų analizuojamų telekomunikacijų sektoriaus atstovių įsipareigojimų dalis turto struktūroje nuo 2011 metų taip pat ūgtelėjo, o bendras vidurkis pakilo nuo 0.48 iki 0.65 reikšmės. Po pirmų šešių šių metų mėnesių didžiausiu minimu rodikliu išsiskyrė Verizon, kur aštuoniasdešimt procentų turto sudaro įsipareigojimai. Tačiau nuo 2014 metais pasiekto piko jis nuosekliai mažėja, bet vis tiek nuo minimų metų yra didžiausias. Antroje pozicijoje pagal įsipareigojimų ir turto santykį (nuo 2011 iki 2014 metų buvo lyderiaujama) yra kita išsivysčiusių rinkų atstovė Deutsche Telekom, kurios šis santykinis finansinis rodiklis ūgtelėjo nuo 0.67 iki 0.74 reikšmės. Likusių dviejų telekomunikacijų srityje veikiančių kompanijų Telia Company ir Orange Polska minimas rodiklis per mūsų analizuojamą laikotarpį buvo labai artimas arba sutapdavo su bendru vidurkiu.

Bendrasis likvidumas - tai santykinis finansinis rodiklis, kuris parodo įmonės trumpalaikio turto ir trumpalaikių įsipareigojimų santykį. Pažvelgus į šio rodiklio bendrą vidurkį matome, kad jis per analizuojamą laikotarpį smuktelėjo, t.y. krito nuo 1.6 iki 0.9 reikšmės. Kaip matome iš pateikto paveikslėlio su grafikais, mažiausiu bendruoju likvidumu faktiškai per visą laikotarpį pasižymėjo jau ne kartą šioje apžvalgoje minėta Orange Polska. Jos atveju visada trumpalaikiai įsipareigojimai viršydavo trumpalaikį turtą, tiesa, pats rodiklis kiek pasistiebė į viršų.

Bendrasis likvidumas - tai santykinis finansinis rodiklis, kuris parodo įmonės trumpalaikio turto ir trumpalaikių įsipareigojimų santykį. Pažvelgus į šio rodiklio bendrą vidurkį matome, kad jis per analizuojamą laikotarpį smuktelėjo, t.y. krito nuo 1.6 iki 0.9 reikšmės. Kaip matome iš pateikto paveikslėlio su grafikais, mažiausiu bendruoju likvidumu faktiškai per visą laikotarpį pasižymėjo jau ne kartą šioje apžvalgoje minėta Orange Polska. Jos atveju visada trumpalaikiai įsipareigojimai viršydavo trumpalaikį turtą, tiesa, pats rodiklis kiek pasistiebė į viršų.

Mūsų šalyje veikiančios Telia Lietuva bendrojo likvidumo rodiklis per 2011 - 2013 metų laikotarpį buvo pats didžiausias, tačiau po to smuktelėjo ir vėliau mažai kito, nors po pirmojo šių metų pusmečio buvo didžiausias tarp visų telekomunikacijų sektoriaus narių. Tuo tarpu Vokietijos ir Amerikos analizuojamo sektoriaus milžinių minimas santykinis finansinis rodiklis kito labai panašiai kaip ir bendras vidurkis ir buvo jam artimas. Abiejų jų likvidumas per nagrinėjamą laikotarpį smuktelėjo, tiesa, labai nežymiai.

Nuo 2011 metų Švedijos telekomunikacijų milžinės Telia Company turto apyvartumo rodiklis tarp visų penkių įmonių buvo kukliausias, tuo tarpu jos dukterinės įmonės iš Lietuvos Telia Lietuva minimas santykinis finansinis apyvartumo rodiklis buvo pats didžiausias. Pažymėtina, kad per šioje apžvalgoje nagrinėjamą laikotarpį telekomunikacijų sektoriaus narių turto apyvartumo rodiklis gan nedaug svyravo, o štai Deutsche Telekom atveju jis apskritai išliko stabilus.

Nuo 2011 metų Švedijos telekomunikacijų milžinės Telia Company turto apyvartumo rodiklis tarp visų penkių įmonių buvo kukliausias, tuo tarpu jos dukterinės įmonės iš Lietuvos Telia Lietuva minimas santykinis finansinis apyvartumo rodiklis buvo pats didžiausias. Pažymėtina, kad per šioje apžvalgoje nagrinėjamą laikotarpį telekomunikacijų sektoriaus narių turto apyvartumo rodiklis gan nedaug svyravo, o štai Deutsche Telekom atveju jis apskritai išliko stabilus.

Kaip matome, bendras šio finansinio rodiklio vidurkis taip pat nedaug kito ir tiek prieš tai minėtos Vokietijos atstovės, tiek Lenkijos ir Amerikos telekomunikacijų paslaugas teikiančių bendrovių turto apyvartumo rodiklis buvo labai artimas minėtam vidurkiui.

Šioje apžvalgoje dar buvo apskaičiuotas ir grynųjų pinigų srautų iš veiklos ir pajamų santykinis finansinis rodiklis, kuris parodo kokią pajamų dalį sudaro grynieji pinigų srautai iš veiklos. Kaip matome paveikslėlyje, visų bendrovių minimas procentinis rodiklis per nagrinėjamą laikotarpį gan daug svyravo. Bendras grynųjų pinigų srautų iš veiklos ir pajamų santykinio finansinio rodiklio vidurkis per analizuojamą laikotarpį kiek smuktelėjo nuo 30,9 iki 24,9 procento. Amerikos telekomunikacijų gigantės Verizon šis rodiklis dažniausiai sutapo su vidurkiui.

Šioje apžvalgoje dar buvo apskaičiuotas ir grynųjų pinigų srautų iš veiklos ir pajamų santykinis finansinis rodiklis, kuris parodo kokią pajamų dalį sudaro grynieji pinigų srautai iš veiklos. Kaip matome paveikslėlyje, visų bendrovių minimas procentinis rodiklis per nagrinėjamą laikotarpį gan daug svyravo. Bendras grynųjų pinigų srautų iš veiklos ir pajamų santykinio finansinio rodiklio vidurkis per analizuojamą laikotarpį kiek smuktelėjo nuo 30,9 iki 24,9 procento. Amerikos telekomunikacijų gigantės Verizon šis rodiklis dažniausiai sutapo su vidurkiui.

Mūsų šalyje veikiančios įmonės ir jos pagrindinės akcininkės Telia Company grynieji pinigų srautai iš veiklos nuo 2011 metų sudarė didžiausią pajamų dalį tarp visų penkių telekomunikacijų bendrovių ir viršijo šio rodiklio bendrą vidurkį, tačiau per analizuojamą laikotarpį Telia Lietuva šis procentinis rodiklis smuktelėjo, o antrosios įmonės atveju - paaugo. Praėjusiais metais Švedijos atstovės minimas rodiklis buvo pats aukščiausias ir siekė trisdešimt du procentus. Tuo tarpu Orange Polska grynųjų pinigų srautų iš veiklos ir pajamų santykinis finansinis rodiklis per visą nagrinėjamą laikotarpį (išskyrus 2011 metus) buvo žemiau vidurkio ir smuktelėjo bei 2018 metais buvo pats kukliausias ir siekė vos 16.3 procento. Panaši tendencija vyravo ir Deutsche Telekom atveju.

Dar vienas procentinis rodiklis, kurį jums pristatome - tai dividendų išmokėjimo. Jis parodo, kokia per metus uždirbto grynojo pelno procentinė dalis teko dividendams, jeigu jie buvo mokami. Telekomunikacijų sektoriaus atstovės dažniausiai pasižymi tuo, kad savo akcininkams išmoka gan solidžius arba labai didelius dividendus. Tačiau štai mūsų kaimyninės Lenkijos rinkoje veikianti Orange Polska pastaruosius trejus metus savo akcininkams iš vis nemokėjo dividendų, nors prieš tai jie buvo gana dideli. Švedų Telia Company - priešingai, per pastaruosius ketverius metus išmokėjo didesnius metinius dividendus nei per metus uždirbo grynojo pelno.

Dar vienas procentinis rodiklis, kurį jums pristatome - tai dividendų išmokėjimo. Jis parodo, kokia per metus uždirbto grynojo pelno procentinė dalis teko dividendams, jeigu jie buvo mokami. Telekomunikacijų sektoriaus atstovės dažniausiai pasižymi tuo, kad savo akcininkams išmoka gan solidžius arba labai didelius dividendus. Tačiau štai mūsų kaimyninės Lenkijos rinkoje veikianti Orange Polska pastaruosius trejus metus savo akcininkams iš vis nemokėjo dividendų, nors prieš tai jie buvo gana dideli. Švedų Telia Company - priešingai, per pastaruosius ketverius metus išmokėjo didesnius metinius dividendus nei per metus uždirbo grynojo pelno.

Gan didelę dalį savo pelno dividendams tradiciškai skiria ir Vokietijos telekomunikacijų milžinė, o už praėjusius metus mokėtini dividendai apskritai viršija metinio grynojo pelno vertę. Telia Lietuva ir Verizon irgi reguliariai savo akcininkams išmoka dividendus, tačiau grynojo pelno dalis skiriama akcininkams yra mažesnė nei prieš tai minėtų bendrovių, bet pirmosios įmonės dividendų išmokėjimo rodiklis paaugo trečius metus iš eilės, o antruoju atveju šis rodiklis per 2018 metus taip pat pasistiebė.

Pateikiame lentelę su penkiais pačiais naujausiais analizuojamų penkių įmonių finansiniais santykiniais rinkos vertės rodikliais, t.y. P/E, P/BV, P/S, EV/EBITDA ir dividendinio pajamingumo (Div.y%). Kaip matome, nėra nei vienos kompanijos, kurios pirmi keturi rodikliai būtų patys kukliausi, o paskutinis - pats didžiausias. Tačiau galima teikti, jog mūsų šalyje veikiančios įmonės Telia Lietuva akcijos yra kiek nuvertintos lyginant su konkurentėmis, nes tiek P/E, tiek EV/EBITDA rinkos vertės rodikliai yra kukliausi, o dividendinio pajamingumo - pats aukščiausias.

Pateikiame lentelę su penkiais pačiais naujausiais analizuojamų penkių įmonių finansiniais santykiniais rinkos vertės rodikliais, t.y. P/E, P/BV, P/S, EV/EBITDA ir dividendinio pajamingumo (Div.y%). Kaip matome, nėra nei vienos kompanijos, kurios pirmi keturi rodikliai būtų patys kukliausi, o paskutinis - pats didžiausias. Tačiau galima teikti, jog mūsų šalyje veikiančios įmonės Telia Lietuva akcijos yra kiek nuvertintos lyginant su konkurentėmis, nes tiek P/E, tiek EV/EBITDA rinkos vertės rodikliai yra kukliausi, o dividendinio pajamingumo - pats aukščiausias.

Tuo tarpu kaimyninės Orange Polska akcijos kainos ir buhalterinės vertės tenkančios vienai akcijai bei akcijos kainos ir pajamų tenkančių vienai akcijai santykiniai finansiniai rinkos vertės rodikliai yra patys kukliausi, bet dividendinio pajamingumo - sudaro apvalų nulį.

Šiais metais tarp analizuojamų įmonių pastebimiausiai šoktelėjo Lenkijos telekomunikacijų rinkoje veikiančios bendrovės rinkos vertė, kuri pakilo net beveik trisdešimt aštuoniais procentais. Kai praėjusiais metais Orange Polska šioje srityje buvo autsaiderė, nes jos vienintelės akcijos atpigo. Priešinga padėtis kalbant apie Telia Company kapitalizaciją, kuri per 2018 metus ūgtelėjo bene labiausiai (ją aplenkė tik mūsų šalyje veikianti įmonė), o štai šiais metais jos vienintelės minimas rodiklis krito.

Šiais metais tarp analizuojamų įmonių pastebimiausiai šoktelėjo Lenkijos telekomunikacijų rinkoje veikiančios bendrovės rinkos vertė, kuri pakilo net beveik trisdešimt aštuoniais procentais. Kai praėjusiais metais Orange Polska šioje srityje buvo autsaiderė, nes jos vienintelės akcijos atpigo. Priešinga padėtis kalbant apie Telia Company kapitalizaciją, kuri per 2018 metus ūgtelėjo bene labiausiai (ją aplenkė tik mūsų šalyje veikianti įmonė), o štai šiais metais jos vienintelės minimas rodiklis krito.

Vidutiniu laikotarpiu didžiausia grąža pasižymėjo Verizon ir Telia Lietuva nuosavybės vertybiniai popieriai, tas pats pasakytina ir apie ilgalaikį laikotarpį, tiesa, ten prie jų prisijungė ir Vokietijos telekomunikacijų milžinė. Tuo tarpu Orange Polska akcijų kaina tiek per pastarųjų penkerių metų, tiek per dešimties ir penkiolikos metų laikotarpius - susitraukė.

Techninė analizė

Deutsche Telekom akcijų kainai eilinį kart nepavyko pakilti virš prieš tai buvusio pasiekto piko, po ko sulaukėme korekcijos, kuri gali dar labiau pagilėti. Esame ilgalaikėje horizontalioje - konsolidacinėje fazėje.

Orange Polska akcijų kaina praėjusių metų lapkritį atšoko nuo prieš tai buvusio pasiekto visų laikų rekordiškai žemo lygio bei pakilo iki korekcinio Fibo 38,2 procento lygio, kurį šiuo metu testuoja. Jei šis lygis nebus tvariai įveiktas, galime sulaukti akcijų kainos kritimo po prieš tai buvusio atšokimo.

Telia Lietuva akcijų kaina šių metų balandį pakilo iki naujo visų laikų rekordinio lygio. Tačiau jau sekantį mėnesį sulaukėme ilgos juodos žvakės, ir po to dar kartą buvo patestuotas ankstesnis visų laikų rekordinis lygis, kuris dabar iš pasipriešinimo lygio tapo palaikymo lygiu. Nuo jo buvo atšokta. Su laiku galime sulaukti visų laikų rekordinio kainos lygio testavimo, po ko paaiškės tolimesnė akcijų kainos kryptis. Jei nepavyks tvariai virš jo pakilti, tuomet laukia nauja korekcija.

Dar vienas Verizon kompanijos akcijų kainos bandymas sugrįžti į ilgalaikį augimo kanalą buvo nesėkmingas. Šiuo metu nuo praėjusių metų pabaigos esame horizontalioje - konsolidacinėje fazėje, po kurios pabaigos paaiškės tolimesnė akcijų kainų kryptis.

Telia Company akcijų kaina 2016 metų pabaigoje pasiekusi 2008 metų krizės dugną atšoko ir pakilo iki ankstesnio dugno, kurį prieš tai pralaužė iš apačios. Sulaukėme konsolidacijos periodo, tačiau minėtas lygis taip ir nebuvo įveiktas, be to, ištrūkta iš atšokimo kanalo, tad padidėjo naujos korekcijos, t.y. kainos kritimo rizika.

Trumpas kompanijų pristatymas

Ji yra viena iš pasaulyje pirmaujančių integruotų telekomunikacijų kompanijų, kuri siūlo fiksuoto ir mobilaus ryšio paslaugas, interneto bei televizijos ir kitas paslaugas privatiems bei verslo klientams. Daugiausia šios telekomunikacijų bendrovės akcijų turi Vokietijos valstybė arba valstybinės institucijos, t.y. bendrai 32 procentus.

Pagrindinė Lenkijos kompanijos akcininkė yra Orange, kuri turi kontrolinį akcijų paketą, t.y. 50,67 procentus visų akcijų.

Pagrindinė ir absoliučiai didžiausia Lietuvos kompanijos akcininkė yra bendrovė iš Švedijos Telia Company, kuri kontroliuoja 88,15 procento akcijų paketą.

Ji Amerikoje siūlo modernias telekomunikacijų paslaugas, t.y. internetas, telefoninis ryšys, televizijos paslaugos ir kita. Verizon kompanija neturi vieno stambaus arba pagrindinio akcininko, o kompanijos akcijų turi įsigijusios įvairios finansų institucijos ir fondai.

Telia Company veikia tiesiogiai arba turi įsigijusi įmonių šiose šalyse: Danijoje, Estijoje, Suomijoje, Latvijoje, Lietuvoje, Moldovoje, Norvegijoje, Švedijoje ir Turkijoje. Daugiausia šios įmonės akcijų turi Švedijos valstybė (37,3 procento).

Santykinių finansinių rodiklių apžvalga ir analizė

Šįkart mūsų dėmesio centre penkios telekomunikacijų bendrovės iš viso pasaulio, kurios vykdo panašią arba analogišką veiklą, šiuo atveju siūlo paslaugas. Atlikdami santykinių finansinių rodiklių apžvalgą ir analizę mes orientavomės į laikotarpį tarp 2011 metų ir 2019 metų pirmojo pusmečio, o konkrečiai į metinius veiklos finansinius rezultatus. Kaip ir įprasta buvo apskaičiuoti įvairaus pobūdžio santykiniai finansiniai rodikliai, kad šiuo atveju pasirinktas kompanijas galima būtų kuo labiau ir objektyviau palyginti bei padaryti išvadas. Pabrėžiame, kad visi duomenys paimti iš oficialių kompanijų pateiktų finansinių ataskaitų.

Vokietijos telekomunikacijų milžinės Deutsche Telekom EBITDA pelningumas per analizuojamą laikotarpį taip pat svyravo, tačiau kaip ir prieš tai minėtais atvejais - irgi smuktelėjo nuo 34.1 iki 28.9 procento, bet po pirmojo šių metų pusmečio sudarė 33.6 procento. Tuo tarpu kompanija iš Amerikos Verizon šiuo atveju išsiskyrė pozityviai. Jos minimas pelningumo rodiklis 2011 metais sudarė 26.5 procento, bei per analizuojamą laikotarpį gan daug svyravo, tačiau galiausiai tendencija susidarė tokia, jog jis ūgtelėjo, t.y. praėjusiais metais EBITDA marža jau siekė 33.8 procento, o po pirmojo šių metų pusmečio buvo dar aukštesnė ir sudarė 37.4 procento, t.y. buvo didžiausia tarp visų penkių įmonių. Bendras minimo pelningumo rodiklio vidurkis analizuojamo laikotarpio pradžioje sudarė 36.3 procento, o jau praėjusiais metais siekė tik 30.9 procento, t.y. patvirtino bendrą EBITDA maržų mažėjimo tendenciją, bet kaip ir daugelio apžvelgiamų kompanijų atveju po pirmų šešių šių metų mėnesių pakilo ir sudaro 33.7 procento. Šio pelningumo rodiklio mažėjimą galima sieti su padidėjusią konkurencija ir reguliatorių sprendimais.

Faktiškai visuomet nuo 2011 metų žemiau bendro vidurkio buvo Deutsche Telekom turto grąža, bet ji per analizuojamą laikotarpį vis gi pasistiebė nuo 0.6 iki 2.3 procento. Amerikos telekomunikacijų gigantės Verizon minimas metinis pelningumo rodiklis kaip matome iš pateikto paveikslėlio gan intensyviai metai iš metų svyravo, tačiau galiausiai fiksuota jo bendra prieaugio tendencija.

Visų kitų analizuojamų telekomunikacijų sektoriaus atstovių įsipareigojimų dalis turto struktūroje nuo 2011 metų taip pat ūgtelėjo, o bendras vidurkis pakilo nuo 0.48 iki 0.65 reikšmės. Po pirmų šešių šių metų mėnesių didžiausiu minimu rodikliu išsiskyrė Verizon, kur aštuoniasdešimt procentų turto sudaro įsipareigojimai. Tačiau nuo 2014 metais pasiekto piko jis nuosekliai mažėja, bet vis tiek nuo minimų metų yra didžiausias. Antroje pozicijoje pagal įsipareigojimų ir turto santykį (nuo 2011 iki 2014 metų buvo lyderiaujama) yra kita išsivysčiusių rinkų atstovė Deutsche Telekom, kurios šis santykinis finansinis rodiklis ūgtelėjo nuo 0.67 iki 0.74 reikšmės. Likusių dviejų telekomunikacijų srityje veikiančių kompanijų Telia Company ir Orange Polska minimas rodiklis per mūsų analizuojamą laikotarpį buvo labai artimas arba sutapdavo su bendru vidurkiu.

Mūsų šalyje veikiančios Telia Lietuva bendrojo likvidumo rodiklis per 2011 - 2013 metų laikotarpį buvo pats didžiausias, tačiau po to smuktelėjo ir vėliau mažai kito, nors po pirmojo šių metų pusmečio buvo didžiausias tarp visų telekomunikacijų sektoriaus narių. Tuo tarpu Vokietijos ir Amerikos analizuojamo sektoriaus milžinių minimas santykinis finansinis rodiklis kito labai panašiai kaip ir bendras vidurkis ir buvo jam artimas. Abiejų jų likvidumas per nagrinėjamą laikotarpį smuktelėjo, tiesa, labai nežymiai.

Kaip matome, bendras šio finansinio rodiklio vidurkis taip pat nedaug kito ir tiek prieš tai minėtos Vokietijos atstovės, tiek Lenkijos ir Amerikos telekomunikacijų paslaugas teikiančių bendrovių turto apyvartumo rodiklis buvo labai artimas minėtam vidurkiui.

Mūsų šalyje veikiančios įmonės ir jos pagrindinės akcininkės Telia Company grynieji pinigų srautai iš veiklos nuo 2011 metų sudarė didžiausią pajamų dalį tarp visų penkių telekomunikacijų bendrovių ir viršijo šio rodiklio bendrą vidurkį, tačiau per analizuojamą laikotarpį Telia Lietuva šis procentinis rodiklis smuktelėjo, o antrosios įmonės atveju - paaugo. Praėjusiais metais Švedijos atstovės minimas rodiklis buvo pats aukščiausias ir siekė trisdešimt du procentus. Tuo tarpu Orange Polska grynųjų pinigų srautų iš veiklos ir pajamų santykinis finansinis rodiklis per visą nagrinėjamą laikotarpį (išskyrus 2011 metus) buvo žemiau vidurkio ir smuktelėjo bei 2018 metais buvo pats kukliausias ir siekė vos 16.3 procento. Panaši tendencija vyravo ir Deutsche Telekom atveju.

Gan didelę dalį savo pelno dividendams tradiciškai skiria ir Vokietijos telekomunikacijų milžinė, o už praėjusius metus mokėtini dividendai apskritai viršija metinio grynojo pelno vertę. Telia Lietuva ir Verizon irgi reguliariai savo akcininkams išmoka dividendus, tačiau grynojo pelno dalis skiriama akcininkams yra mažesnė nei prieš tai minėtų bendrovių, bet pirmosios įmonės dividendų išmokėjimo rodiklis paaugo trečius metus iš eilės, o antruoju atveju šis rodiklis per 2018 metus taip pat pasistiebė.

Tuo tarpu kaimyninės Orange Polska akcijos kainos ir buhalterinės vertės tenkančios vienai akcijai bei akcijos kainos ir pajamų tenkančių vienai akcijai santykiniai finansiniai rinkos vertės rodikliai yra patys kukliausi, bet dividendinio pajamingumo - sudaro apvalų nulį.

Vidutiniu laikotarpiu didžiausia grąža pasižymėjo Verizon ir Telia Lietuva nuosavybės vertybiniai popieriai, tas pats pasakytina ir apie ilgalaikį laikotarpį, tiesa, ten prie jų prisijungė ir Vokietijos telekomunikacijų milžinė. Tuo tarpu Orange Polska akcijų kaina tiek per pastarųjų penkerių metų, tiek per dešimties ir penkiolikos metų laikotarpius - susitraukė.

Techninė analizė

Deutsche Telekom akcijų kainai eilinį kart nepavyko pakilti virš prieš tai buvusio pasiekto piko, po ko sulaukėme korekcijos, kuri gali dar labiau pagilėti. Esame ilgalaikėje horizontalioje - konsolidacinėje fazėje.

Orange Polska akcijų kaina praėjusių metų lapkritį atšoko nuo prieš tai buvusio pasiekto visų laikų rekordiškai žemo lygio bei pakilo iki korekcinio Fibo 38,2 procento lygio, kurį šiuo metu testuoja. Jei šis lygis nebus tvariai įveiktas, galime sulaukti akcijų kainos kritimo po prieš tai buvusio atšokimo.

Telia Lietuva akcijų kaina šių metų balandį pakilo iki naujo visų laikų rekordinio lygio. Tačiau jau sekantį mėnesį sulaukėme ilgos juodos žvakės, ir po to dar kartą buvo patestuotas ankstesnis visų laikų rekordinis lygis, kuris dabar iš pasipriešinimo lygio tapo palaikymo lygiu. Nuo jo buvo atšokta. Su laiku galime sulaukti visų laikų rekordinio kainos lygio testavimo, po ko paaiškės tolimesnė akcijų kainos kryptis. Jei nepavyks tvariai virš jo pakilti, tuomet laukia nauja korekcija.

Dar vienas Verizon kompanijos akcijų kainos bandymas sugrįžti į ilgalaikį augimo kanalą buvo nesėkmingas. Šiuo metu nuo praėjusių metų pabaigos esame horizontalioje - konsolidacinėje fazėje, po kurios pabaigos paaiškės tolimesnė akcijų kainų kryptis.

Telia Company akcijų kaina 2016 metų pabaigoje pasiekusi 2008 metų krizės dugną atšoko ir pakilo iki ankstesnio dugno, kurį prieš tai pralaužė iš apačios. Sulaukėme konsolidacijos periodo, tačiau minėtas lygis taip ir nebuvo įveiktas, be to, ištrūkta iš atšokimo kanalo, tad padidėjo naujos korekcijos, t.y. kainos kritimo rizika.