versija spausdinimui

versija spausdinimui

Ekonominiai rodikliai prastėja dideliais tempais, o tai puikiai atsispindi pasaulio finansų rinkų instrumentų vertėse. Žinoma, tai galima paaiškinti faktu, jog didžioji dalis palūkanų mažinimų buvo įvykdyti dar gana neseniai ir galėjo nespėti padaryti reikšmingesnio teigiamo poveikio, o pasaulio valstybių ekonomikų gelbėjimo planai dar tik pradedami vykdyti. Žinoma, bevaisės pirmosios pastangos nenuteikia optimistiškai vien dėl to, jog buvo tikimasi rinkų atsistatymų ar bent kritimo sustojimo, pasaulio vyriausybėms pradėjus vykdyti vieningą gelbėjimo politiką. Dabar akivaizdu, kad rinkos toliau krenta, tačiau pasaulio valdžia nemojuoja balta vėliava ir savaitgalį G20 pakilo į eilinį mūšį, kuriame vieningai nutarė panaudoti dar daugiau monetarinių (daugiausiai palūkanų normų ir rezervų normų mažinimo) ir fiskalinių priemonių, kad būtų atstatyta pasaulio ekonomikos galia.

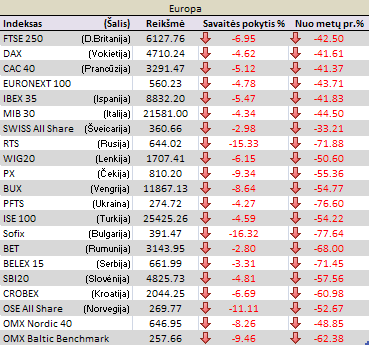

Europa

Finansų rinkų prekybą Europoje visą savaitę lydėjo įvairūs pranešinai, rodantys tolimesnę krizės daromą žalą ir įvairius bandymus priešintis šiai ekonomiką griaunančiai jėgai. „S&P“ paskelbė statistiką, rodančią, jog per artimiausius tris metus Europos kompanijos turės išpirkti maždaug 2,1 mlrd. dolerių vertės obligacijų, iš kurių nuo krizės labiausiai nukentėjusiem bankams ir kitoms finansinėms institucijoms teks beveik trys ketvirtadaliai skolų gražinimo vertės. Obligacijų biržose smarkiai kritusios obligacijų kainos rodo stiprias investuotojų abejones apie krizės kamuojamų kompanijų gebėjimus išmokėti skolintus pinigus. Skolos vertybiniai popieriai visada būdavo vertinami kaip bene saugiausi, tačiau atsiradusi nemokumo rizika numušė jų kainas nepaisant pasaulinėje skolų rinkoje toliau sparčiai mažėjančių palūkanų normų. Praėjusią savaitę, didžiausiu palūkanų normų mažinimo netikėtumu tapo Slovakijos bazinės palūkanų normos kirpimas puse procento, iki 3,25% ribos. Dėl šios valstybės lūkesčių prisijungti prie Euro zonos panašių veiksmų buvo tikimasi, tačiau palūkanų mažinimosi tikėta per kelis kartus. Veikiausiai Slovakijos Centrinis bankas tam ryžosi numatydamas tikėtiną tolimesnį Europos centrinio banko skolinimosi kainų mažinimą.

Kompanijų pranešimai pasirodė esantys gana margi. Vokiečių koncernas „Siemens“ pranešė per finansinius metus uždirbęs 5,89 mlrd. eurų pelno, kas yra net 46% daugiau nei per praėjusius finansinius metus. Pardavimų augimas buvo gerokai kuklesnis, iki 77,33 mlrd. eurų, kas siekė 7%, o tai rodo reikšmingą kompanijos pelningumo didėjimą. Kita vertus, paskutinis, kompanijai tradiciškai nesėkmingas ketvirtis, atnešė net 2,42 mlrd. eurų nuostolį. Vertinant tokius rezultatus reikia pastebėti, kad ateityje kompanija greičiausia vargiai atsispirs krizei. Didžiausias pajamas pasaulyje gaunantis telekomunikacijų operatorius „Vodafone“ nepaisant 17%, iki 24,33 mlrd. eurų per du finansinius ketvirčius išaugusių pajamų, patyrė 34% pelno mažėjimą, iki 2,75 mlrd. eurų, lyginant su tuo pačiu metu pernai. Šiais metai kompanija siekia gauti 33 mlrd. eurų pajamų, nors neatmeta prognozės mažinimo galimybės.

Kiti sektoriai rodė paplitusį silpnumą. Didžiausias Europos bankas „HSBC“ pranešė per tris ketvirčius patyręs 1,46 mlrd. dolerių nuostolių, o tai yra beveik tris kartus daugiau nei prieš metus, kada krizė buvo savo pradiniame etape. Vis dėlto, reikšmingas trečiojo ketvirčio nuostolių sumažėjimas ir 17%, iki 4,8 mlrd. dolerių paaugusi apyvarta gali būti teigiamai vertinama, žiūrint į ateities perspektyvas. Europos energetikos sektoriaus „numeris 1“ paskelbė per devynis mėnesius uždirbęs 3,06 mlrd. eurų pelno, tai yra 42% mažiau nei prieš metus, nepaisant 22%, iki 60,46 mlrd. eurų pakilusių pardavimų apimčių. Žinoma, padėtis atrodo daug optimistiškesnė vertinant pagrindinės bendrovės veiklos pelno augimą 8%, iki 7,7 mlrd. eurų.

Rusijos finansų rinka per savaitę patyrė labai stiprių sukrėtimų, ko pasekoje net buvo stabdoma prekyba vertybinių popierių biržoje. Žinoma, panašių veiksmų Rusijoje krizės metu buvo imtasi jau daugybę kartų ir šis, jau net dviejų darbo dienų prekybos stabdymas rinkos dalyviams nebuvo visiškai netikėta naujiena. Sprendimas priimtas dėl didelio rinkos kainų kritimo, išprovokuoto pranešimų apie iki beveik dviejų dešimčių pakilusio nemokių bankų skaičiaus. Rusijos finansų ministerija, nenorėdama atsilikti nuo pasaulyje įsivyravusios „mados“, pranešė apie kuriamą finansų sistemos gelbėjimo planą, kuris investuotojams daug optimizmo neįžiebė, nes remiami būtų ne visi, o tik ekonomiškai ar socialiai svarbūs objektai.

Tuo tarpu Rusijos ekonomikos milžinų veiklos rezultatai tarsi pešasi su krizės apibrėžimu. Antro didžiausio valstybės mažmeninės prekybos giganto „Magnit“ pelnas pašoko beveik dvigubai, iki 118,9 mln. dolerių, o pardavimai pasistiebė 49,8%, iki 4,3 mlrd. dolerių. Įspūdingų rezultatų pasiekti padėjo agresyvios plėtros mažiau komercijos paliestuose regionuose, kur vartotojų perkamoji galia pastaruoju metu augo, tarsi paneigdama krizės egzistavimą. Energetikos galiūno „Transneft“ veiklos ataskaita taip pat nerodė blogėjimo tendencijos. Per 3 šių metų ketvirčius kompanijos pelnas kilo 11%, iki 38,7 mlrd. rublių, lyginant su tuo pačiu laikotarpiu prieš metus. Pardavimai ūgtelėjo 38,45%, iki 196,3 mlrd. rublių. Atrodo, kad Rusijoje kenčia ne visi, nors smukus žaliavų kainoms ir vartojimui iš didžiųjų kompanijų gali būti atimta priežastis gerai jaustis.

Centrinės ir Rytų Europos (CRE) regionas pajuto tarptautinės reitingų agentūros „Fich“ skolinimosi reitingų rimbo kirčius, regione toliau vis stipriau plintant finansų krizei. Šįkart reintingai buvo sumažinti Latvijai, Kazachstanui, Vengrijai, Rumunijai ir Bulgarijai. Reikėtų paminėti, kad „Fich“ analitikai išreiškė nuomonę, kad Latvijai gyvybiškai reikia užsienio paramos, nes nors valstybė turi pakankamai lėšų palaikyti savo rinkos likvidumą, tačiau padėčiai toliau prastėjant tokiais tempais, finansai gali labai sparčiai išsekti. Tuo tarpu tarptautinės organizacijos neskuba žarstytis pinigais ir netgi ant bedugnės krašto atsidūrusios Islandijos 2 mlrd. dolerių paskolos klausimas buvo atidėtas neribotam laikui, kas neabejotinai reiškia dar gilesnę duobę krizės bene labiausiai smaugiamai valstybei.

Savaitės bėgyje išryškėjo gana aiški CRE regiono kainų pokyčių padėtis. Grėsmingoje padėtyje atsidūrusioje Latvijoje infliacija per spalį ūgtelėjo 1,2%, o per metus susitraukė iki 13,8% lygmens, nors buvo tikimasi reikšmingesnio kainų augimo mažėjimo. Gretimoje Lietuvoje vartotojų kainos augo 10,5% per metus ir atitinkamai 1% per mėnesį bei atitiko analitikų lūkesčius. Dar geresnes naujienas pateikė Vengrija, kur metinė infliacija susitraukė iki 5,1%, o tai rodo net didesnį kainų augimo mažėjimą, nei buvo tikimasi. Labiausiai infliaciją CRE regione lemia prekių kainų augimas, tuo tarpu paslaugos beveik nebebrangsta. Vis dėlto pastebima, kad kainų indeksus mažino pasaulinių kuro kainų smukimas, o prasidėjus šildymo sezonui tolimesnis infliacijos smukimas gali žymiai sulėtėti.

Regiono kompanijų naujienos taip pat buvo gana įvairios. Latvijos vyriausybė paskelbė perimanti antro pagal dydį šalies banko „Parex“ valdymą, šiam susidūrus su likvidumo problemomis dėl pastaruoju metu labai sparčiai atsiiminėtų indėlių. Valdžia skelbia ir toliau vykdysianti visą įprastinę banko veiklą ir minėtų veiksmų ėmėsi norėdama apsisaugoti nuo maždaug 1 mlrd. eurų nuostolių, kurie galėtų atsiradus bankui bankrutavus ir valstybei reiksiant kompensuoti visus garantuojamus indėlius. Tuo tarpu energetikos kompanijoms visame pasaulyje rodant stebinančiai gerus rezultatus, lenkų „PKN Orlen“ taip pat neatsilieka. Trečiąjį ketvirtį kompanijos pelnas augo beveik 50% lyginant su tuo pačiu laikotarpiu prieš metus ir pasiekė 828 mln. zlotų. Naftininkų pardavimai atitinkamai kilo 34%, iki 23 mlrd. zlotų. Negana to, galima pastebėti augimą rezultatus vertinant netgi atskirais ketvirčiais, kas rodo stabilią kompanijos augimo tendenciją, nepaisant neigiamų krizės veiksnių.

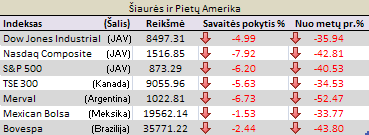

Amerika

JAV finansų biržas labiausiai sudrebino iždo sekretoriaus ir antikrizinio plano autoriaus H. Paulson pranešimas apie gelbėjimo plano keitimą. Nuspręsta atsisakyti iš 700 mlrd. dolerių nuvertėjusių paskolų paketų išpirkimui skirtos pinigų dalies panaudojimo ir lėšos buvo perskirstytos kaip injekcijos finansinėms institucijoms. Verta paminėti, kad būtent nuvertėjusios užstatinės paskolos prieš pusantrų metų ir tapo bene pagrindinės dabartinės krizės priežastimi, o valdžia kol kas nesiruošia spręsti šios problemos. Tai neabejotinai numušė JAV, o kartu ir viso pasaulio finansų rinkas. Iš kitos pusės jau nebe vienareikšmiškai prasti didžiausios pasaulio ekonomikos makroekonominiai rodikliai jau nebegąsdino rinkos dalyvių.

Krizės akivaizdoje aiškėja ir kiti neigiami padariniai. Ilgą laiką tarpusavyje konfrontavusios aukštųjų technologijų kompanijos „Microsoft“ ir „Yahoo“, atrodo, apsikeitė pozicijomis. Agresyviai kitą kompaniją mėginusi perimti „Microsoft“ pranešė, daugiau neteiksianti pirkimo pasiūlymų, į kuriuos visus iki šios „Yahoo“ atsakydavo neigiamai, net kai siūloma kaina būdavo išties gera rinkos atžvilgiu. „Microsoft“ atstovai išreiškė nuomonę, kad sunkiu metu jai taip pat reikia susiveržti diržus ir neišlaidauti ne gyvybiškai būtiniems pirkiniams. Tuo tarpu pačios ilgą laiką besispyriojusios „Yahoo“ nuomonė kardinaliai pasikeitė ir jos vadovai patys skelbia norintys tartis su potencialiais pirkėjais, kurių, beje, jau visai neliko. Akivaizdu, kad krizė keičia požiūrį, todėl rinkos dalyviai turėtų jau dabar imti vertinti galimas ateities kompanijų perspektyvas pasaulio ekonomikose įsivyraujant recesijai ir krizei toliau gilėjant.

Azija

Ateities sandoriai

Ateities sandėrių biržose vyravo vienareikšmiška žaliavų verčių mažėjimo mada. Krito metalų, tiek tauriųjų, tiek pramoninių, žemės ūkio produktų, energijos kainos. Tiesą sakant, smunkančių finansų rinkų įtakojamos krito beveik visų žaliavų kainos, o kritimų reikšmingumą lėmė tiek atsitiktinumai, tiek techninė investicinių instrumentų charakteristika. Naftos fronte pasirodė naujų prognozių iš Tarptautinės energetikos agentūros, skelbiančių analitikų nuomonę, jog kitąmet vidutinė šios žaliavos kaina bus 80 dolerių už barelį. Tuo tarpu JAV vyriausybė mano, kad ši kaina turėtų siekti gerokai mažesnę, 63,5 dolerio už barelį ribą. Taip pat tikimasi 0,8% naftos paklausos sumažėjimo.

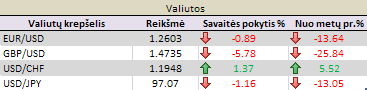

Valiutos

Svarbūs kitos savaitės Makroekonominiai rodikliai:

Pirmąją savaitės dieną paaiškės JAV pramonės produkcijos mėnesinis pokytis. Tarp analitikų paplitusi nuomonė, jog šis rodiklis, kaip ir JAV gamybinių pajėgumų panaudojimas, liks nepakitęs.

Antradienį JAV infliacijos fronte bus laukiama reikšmingo gamintojų kainų indekso smukimo.

Trečiąją savaitės dieną tą pačią tendenciją patvirtinti turėtų ir vartojimo kainų indeksas, o naujų namų skaičius toliau turėtų leistis, šįkart iki 783 tūkst. spalį.

Ketvirtadienį Vokietijos gamintojų kainų indeksas turėtų atskleisti metinės infliacijos smukimą 1%, o spalio mėnesio kainų kritimas turėtų siekti pusę procento. JAV pralenkiančiųjų indikatorių indeksas parodys tolimesnę neigiamą didžiausios pasaulio ekonomikos tendenciją.

Paskutinė savaitės diena atskleis nepagrindinio svarbumo naujienų iš Europos. Bus pateikti Euro zonos gamybos ir paslaugų sektorių PMI indeksai bei Prancūzijos vartotojų kainų indeksas. Kaip ir visur, tikimasi kainų ir ekonominės galiu mažėjimų.