versija spausdinimui

versija spausdinimui

Investuojant nėra vieno teisingo sprendimo būdo. Kiekvienas investuotojas turi pasirinkti tą, kuris atitinka jo poreikius, lūkesčius ir rizikos apetitą. Vieniems tai bus dinamiška spekuliacija, kitiems – ilgalaikis aktyviai valdomas portfelis, tretiems – dividendinis investavimas, dar kitiems – pasyvus „sėdėjimas“ tam tikrame turto klasių diapazone.

Harry Browne investavimo pasiūlymas yra vienas iš pastarųjų. Jis buvo vadinamųjų nuolatinių portfelių pirmtakas. Tai ilgam ir labai ilgam laikotarpiui sukurta investavimo filosofija, pagal kurią investuotojas išlaiko nuolatinį kapitalo paskirstymą kelioms skirtingoms turto klasėms. Taip sukonstruotas „nuolatinis portfelis“ turėjo gerai veikti visomis ekonominėmis sąlygomis - ir nuosmukio, ir ekonomikos pakilimo metu. Vėliau šio tipo portfeliai pradėti vadinti „visoms oro sąlygoms pritaikytais portfeliais“ pagal galbūt ne visai tikslią analogiją su visasezoninėmis padangomis.

Harry Browne savo pasiūlymą pateikė praėjusio amžiaus devintojo dešimtmečio pradžioje, taigi beveik prieš 45 metus. Tuo metu JAV karaliavo aktyviai valdomi 60/40 portfelių (t.y. 40 procentų JAV vyriausybės obligacijų ir 60 procentų JAV akcijų) tipai. Tačiau aštuntojo dešimtmečio stagfliacija lėmė, kad nominalios akcijų kainos ilgą laiką išliko sustingusios (t.y. labai krito realiomis kainomis), o obligacijų vertinimas sumažėjo dėl didelės infliacijos. Atsakymas buvo į portfelį įtraukti aukso ir grynųjų pinigų trumpalaikių JAV iždo vekselių pavidalu.

Originalus Harry Browne portfelis padalino kapitalą į keturis ketvirčius:

25 procentai turėtų būti investuota į akcijas,

25 procentai ilgalaikėse iždo obligacijose,

25 procentai fizinio aukso,

25 procentai grynaisiais, suprantama kaip iždo vekseliai.

Šis paskirstymas buvo keturių verslo ciklo etapų rezultatas, kai kiekviena turto klasė veikia skirtingai. Taigi, akcijos geriausiai veikia ekonomikos atsigavimo defliacijos fazėje, obligacijos – defliacijos metu, o auksas – didelės infliacijos ir lėto ekonomikos augimo laikotarpiais. Tuo tarpu didėjančių palūkanų normų ir lėtėjančio augimo laikotarpiais grynieji pinigai turėtų veikti geriausiai.

Pagrindinė visų nuolatinių portfelių prielaida yra jų pasyvumas. Tai reiškia, kad investuotojas visą laiką išlieka įsitraukęs į rinką – tiek meškų, tiek bulių rinkose – ir kad jis nebando „pergudrauti“ rinkos keisdamas portfelio paskirstymą pagal savo įsitikinimus apie ateitį. Vietoj to jis pasitenkina rinkos grąžos norma, kurią sukuria tam tikra turto klasė. Akcijų atveju etalonas buvo S&P500 indeksas.

Šiais laikais nuolatinių portfelių kūrimą labai palengvina ETF fondai, kurie tiksliai ir labai mažomis sąnaudomis atspindi rinkos etaloną. Taigi, visą Harry Browne portfelį galėtų sudaryti keturi ETF fondai, tokie kaip Vanguard Total Stock Market (VTI), SPDR Blmbg Barclays 1-3 Mth T-Bill (BIL), iShares 20+ Year Treasury Bond (TLT) ir SPDR Gold Trust (GLD). Taip pat, vietoj paskutiniojo galima tiesiog naudoti fizinį auksą, auksines monetas.

Rezultatai

Kalbant apie Harry Browne nuolatinio portfelio investicinę grąžą, iš pradžių konstatuokime, kad praeities rezultatai nėra ateities grąžos prognozė. Tačiau istorinė patirtis rodo, ko daugiau ar mažiau galime tikėtis ateityje. Žinoma, nebent ši ateitis kardinaliai skiriasi nuo praeities. Padarę šią prielaidą, galime pereiti prie Browne portfelio grąžos normų analizės.

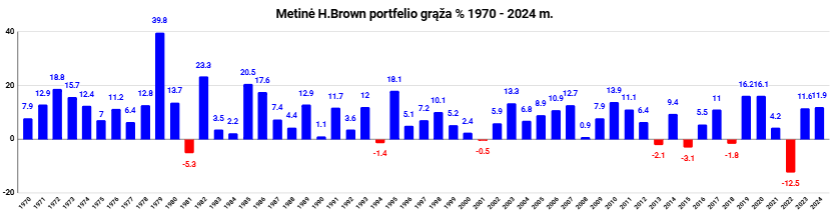

Per pastaruosius penkiasdešimt metų taip sudaryto portfelio vidutinė geometrinė grąžos norma būtų 8,1 procento. Jei šį laikotarpį pratęstume iki 1971 metų (laikas, kai JAV vyriausybė nutraukė dolerio konvertuojamumą į auksą), vidutinė metinė grąžos norma būtų 8,5 procento. Taigi gal ir nėra itin įspūdinga, bet vis tiek 4,5 procentinio punkto viršija vidutinę vartotojų infliaciją Jungtinėse Amerikos Valstijose 1971 – 2024 metais. Į aukščiau pateiktus skaičiavimus neįtraukti sandorių kaštai ir valdymo mokesčiai, kurie, ypač prieš pigių indeksų ETF erą, galėjo „suvalgyti“ didelę dalį grąžos normos. Taip pat aišku, kad tolimesnėje praeityje šio tipo portfelis pasiekė geresnių rezultatų nei šiais laikais.

Iš pirmo žvilgsnio Browne portfelis nepateikia įspūdingų rezultatų. Tačiau čia verta padaryti du pastebėjimus. Pirma, šie rezultatai buvo pasiekti visiškai pasyviai, palyginti pigiai ir su minimaliomis investuotojo laiko investicijomis. Antra, jų pasiekimas buvo nepaprastai sklandus. Per pastaruosius penkiasdešimt penkerius metus mūsų paprastas nuolatinis portfelis tik septynerius metus sugeneravo neigiamą investicinę grąžą. Tai tikrai puikus rezultatas. Be to, šie nuostoliai dažniausiai nebuvo dideli ir tik vieną kartą (2022 metais, kai grąžos norma buvo -12,5 procento) viršijo 10 procentų. Antras blogiausias rezultatas buvo -5,3 procento 1981 metais.

Taigi, Harry Browne išradimas nepažeistas sugebėjo išgyventi ir naftos krizes, ir 1987-ųjų Volstryto krachą, ir „dot-com“ burbulą, ir Didžiąją finansų krizę (2008 metais portfelis atnešė 0,9 procento pelno) ir Covid katastrofą (2020 metais +16,1 procento).

Nieko nėra idealaus

Žinoma, gerai išsilavinęs investuotojas nesunkiai suras turto derinius, kurie per pastaruosius 50 metų būtų pasirodę geriau nei Harry Browne nuolatinis portfelis. Pats Warren Buffett, kuris per šį laikotarpį generavo didesnes grąžos normas, tikriausiai mestų pirmąjį akmenį. Tačiau Buffett yra vienintelis ir nepakartojamas. Vis dėlto kiekvienas gali sudaryti keturių pagrindinių turto klasių portfelį, o tam reikia daugiausia pagrindinių žinių apie finansus ir investavimą. Tam nereikia būrio patarėjų ir analitikų, o perbalansavimui užtenka kartą per metus skirti valandą.

Vėlesni metai atnešė įvairių „visų metų portfelių“, kurie turėjo padėti pasyviems investuotojams padidinti savo kapitalą be per didelės rizikos ir bemiegių naktų. Žvelgiant į bėgantį laiką ir pasaulinės ekonomikos bei finansų sistemos evoliuciją, tikriausiai vertėtų išplėsti Browne išradimo sudėtį, įtraukiant kylančias rinkas, žaliavas ir kriptovaliutas. Galbūt 25 procentų aukso dalis čia yra kiek perdėta ir lieka 1970-ųjų prisiminimu.

Taip pat verta prisiminti, kad tai buvo išradimas, pritaikytas konservatyviam investuotojui iš JAV, kuris iki šiol nelinkęs su savo kapitalu leistis į kitą Atlanto ar Ramiojo vandenyno pusę.

Sukurti šį klasikinį nuolatinį portfelį naudojant keturis pigių indeksų ETF (arba tris su fiziniu auksu) dabar yra pigiau ir lengviau nei bet kada anksčiau. Tuo pat metu galimybės plėstis ir labiau diversifikuoti šį portfelį taip pat yra didesnės nei anksčiau. Tačiau verta prisiminti, kad daugiau ne visada reiškia geriau.

Parengta remiantis užsienio internetiniais tinklapiais

Harry Browne investavimo pasiūlymas yra vienas iš pastarųjų. Jis buvo vadinamųjų nuolatinių portfelių pirmtakas. Tai ilgam ir labai ilgam laikotarpiui sukurta investavimo filosofija, pagal kurią investuotojas išlaiko nuolatinį kapitalo paskirstymą kelioms skirtingoms turto klasėms. Taip sukonstruotas „nuolatinis portfelis“ turėjo gerai veikti visomis ekonominėmis sąlygomis - ir nuosmukio, ir ekonomikos pakilimo metu. Vėliau šio tipo portfeliai pradėti vadinti „visoms oro sąlygoms pritaikytais portfeliais“ pagal galbūt ne visai tikslią analogiją su visasezoninėmis padangomis.

Harry Browne savo pasiūlymą pateikė praėjusio amžiaus devintojo dešimtmečio pradžioje, taigi beveik prieš 45 metus. Tuo metu JAV karaliavo aktyviai valdomi 60/40 portfelių (t.y. 40 procentų JAV vyriausybės obligacijų ir 60 procentų JAV akcijų) tipai. Tačiau aštuntojo dešimtmečio stagfliacija lėmė, kad nominalios akcijų kainos ilgą laiką išliko sustingusios (t.y. labai krito realiomis kainomis), o obligacijų vertinimas sumažėjo dėl didelės infliacijos. Atsakymas buvo į portfelį įtraukti aukso ir grynųjų pinigų trumpalaikių JAV iždo vekselių pavidalu.

Originalus Harry Browne portfelis padalino kapitalą į keturis ketvirčius:

25 procentai turėtų būti investuota į akcijas,

25 procentai ilgalaikėse iždo obligacijose,

25 procentai fizinio aukso,

25 procentai grynaisiais, suprantama kaip iždo vekseliai.

Šis paskirstymas buvo keturių verslo ciklo etapų rezultatas, kai kiekviena turto klasė veikia skirtingai. Taigi, akcijos geriausiai veikia ekonomikos atsigavimo defliacijos fazėje, obligacijos – defliacijos metu, o auksas – didelės infliacijos ir lėto ekonomikos augimo laikotarpiais. Tuo tarpu didėjančių palūkanų normų ir lėtėjančio augimo laikotarpiais grynieji pinigai turėtų veikti geriausiai.

Pagrindinė visų nuolatinių portfelių prielaida yra jų pasyvumas. Tai reiškia, kad investuotojas visą laiką išlieka įsitraukęs į rinką – tiek meškų, tiek bulių rinkose – ir kad jis nebando „pergudrauti“ rinkos keisdamas portfelio paskirstymą pagal savo įsitikinimus apie ateitį. Vietoj to jis pasitenkina rinkos grąžos norma, kurią sukuria tam tikra turto klasė. Akcijų atveju etalonas buvo S&P500 indeksas.

Šiais laikais nuolatinių portfelių kūrimą labai palengvina ETF fondai, kurie tiksliai ir labai mažomis sąnaudomis atspindi rinkos etaloną. Taigi, visą Harry Browne portfelį galėtų sudaryti keturi ETF fondai, tokie kaip Vanguard Total Stock Market (VTI), SPDR Blmbg Barclays 1-3 Mth T-Bill (BIL), iShares 20+ Year Treasury Bond (TLT) ir SPDR Gold Trust (GLD). Taip pat, vietoj paskutiniojo galima tiesiog naudoti fizinį auksą, auksines monetas.

Rezultatai

Kalbant apie Harry Browne nuolatinio portfelio investicinę grąžą, iš pradžių konstatuokime, kad praeities rezultatai nėra ateities grąžos prognozė. Tačiau istorinė patirtis rodo, ko daugiau ar mažiau galime tikėtis ateityje. Žinoma, nebent ši ateitis kardinaliai skiriasi nuo praeities. Padarę šią prielaidą, galime pereiti prie Browne portfelio grąžos normų analizės.

Per pastaruosius penkiasdešimt metų taip sudaryto portfelio vidutinė geometrinė grąžos norma būtų 8,1 procento. Jei šį laikotarpį pratęstume iki 1971 metų (laikas, kai JAV vyriausybė nutraukė dolerio konvertuojamumą į auksą), vidutinė metinė grąžos norma būtų 8,5 procento. Taigi gal ir nėra itin įspūdinga, bet vis tiek 4,5 procentinio punkto viršija vidutinę vartotojų infliaciją Jungtinėse Amerikos Valstijose 1971 – 2024 metais. Į aukščiau pateiktus skaičiavimus neįtraukti sandorių kaštai ir valdymo mokesčiai, kurie, ypač prieš pigių indeksų ETF erą, galėjo „suvalgyti“ didelę dalį grąžos normos. Taip pat aišku, kad tolimesnėje praeityje šio tipo portfelis pasiekė geresnių rezultatų nei šiais laikais.

Iš pirmo žvilgsnio Browne portfelis nepateikia įspūdingų rezultatų. Tačiau čia verta padaryti du pastebėjimus. Pirma, šie rezultatai buvo pasiekti visiškai pasyviai, palyginti pigiai ir su minimaliomis investuotojo laiko investicijomis. Antra, jų pasiekimas buvo nepaprastai sklandus. Per pastaruosius penkiasdešimt penkerius metus mūsų paprastas nuolatinis portfelis tik septynerius metus sugeneravo neigiamą investicinę grąžą. Tai tikrai puikus rezultatas. Be to, šie nuostoliai dažniausiai nebuvo dideli ir tik vieną kartą (2022 metais, kai grąžos norma buvo -12,5 procento) viršijo 10 procentų. Antras blogiausias rezultatas buvo -5,3 procento 1981 metais.

Taigi, Harry Browne išradimas nepažeistas sugebėjo išgyventi ir naftos krizes, ir 1987-ųjų Volstryto krachą, ir „dot-com“ burbulą, ir Didžiąją finansų krizę (2008 metais portfelis atnešė 0,9 procento pelno) ir Covid katastrofą (2020 metais +16,1 procento).

Nieko nėra idealaus

Žinoma, gerai išsilavinęs investuotojas nesunkiai suras turto derinius, kurie per pastaruosius 50 metų būtų pasirodę geriau nei Harry Browne nuolatinis portfelis. Pats Warren Buffett, kuris per šį laikotarpį generavo didesnes grąžos normas, tikriausiai mestų pirmąjį akmenį. Tačiau Buffett yra vienintelis ir nepakartojamas. Vis dėlto kiekvienas gali sudaryti keturių pagrindinių turto klasių portfelį, o tam reikia daugiausia pagrindinių žinių apie finansus ir investavimą. Tam nereikia būrio patarėjų ir analitikų, o perbalansavimui užtenka kartą per metus skirti valandą.

Vėlesni metai atnešė įvairių „visų metų portfelių“, kurie turėjo padėti pasyviems investuotojams padidinti savo kapitalą be per didelės rizikos ir bemiegių naktų. Žvelgiant į bėgantį laiką ir pasaulinės ekonomikos bei finansų sistemos evoliuciją, tikriausiai vertėtų išplėsti Browne išradimo sudėtį, įtraukiant kylančias rinkas, žaliavas ir kriptovaliutas. Galbūt 25 procentų aukso dalis čia yra kiek perdėta ir lieka 1970-ųjų prisiminimu.

Taip pat verta prisiminti, kad tai buvo išradimas, pritaikytas konservatyviam investuotojui iš JAV, kuris iki šiol nelinkęs su savo kapitalu leistis į kitą Atlanto ar Ramiojo vandenyno pusę.

Sukurti šį klasikinį nuolatinį portfelį naudojant keturis pigių indeksų ETF (arba tris su fiziniu auksu) dabar yra pigiau ir lengviau nei bet kada anksčiau. Tuo pat metu galimybės plėstis ir labiau diversifikuoti šį portfelį taip pat yra didesnės nei anksčiau. Tačiau verta prisiminti, kad daugiau ne visada reiškia geriau.

Parengta remiantis užsienio internetiniais tinklapiais