versija spausdinimui

versija spausdinimui

Daugelį metų, auksas buvo vertinamas kaip pasaulinė valiuta, žaliava, investicija ar paprasčiausias prabangos objektas. Ypatingą statusą finansų rinkose auksas įgijo palyginti vėlai. Šiuo metu aukso paklausa dažnai viršija pasiūlą. Taip yra dėl kelių priežasčių. Auksas yra paklausus visame pasaulyje. Paklausa paprastai yra ne tokia stabili kaip pasiūla – tuo būtų galima iš dalies paaiškinti kainų nepastovumą. Remiantis 2008 m. statistika, Rytų Azija, Indija ir Vidurio Rytai apima apie 70 % pasaulinės aukso paklausos.

Statistiškai, apie 55 % paklausos galima būtų priskirti Indijai, Italijai, Turkijai, JAV ir Kinijai. Kiekviena rinka yra stimuliuojama skirtingų socioekonominių ir kultūrinių veiksnių. Besikeičiančios demografinės ir socioekonominės sąlygos daugelyje šalių, kuriose auksas yra paklausus, gali turėti įtakos pasaulinės paklausos tendencijoms. Kadangi aukso paklausą veikia skirtingi veiksniai, ypač jautrūs makroekonominės aplinkos kaitai skirtinguose pasaulio regionuose, jos dinamiškumą yra gana sudėtinga suprasti bei paaiškinti.

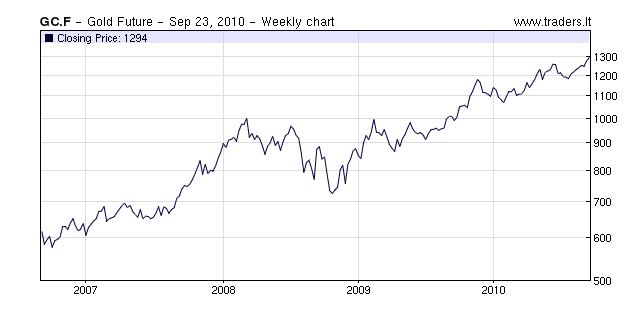

Šiandien auksas lieka vienu iš svarbiausių diskusijų objektų, kadangi jau dešimtus metus iš eilės brangstančio aukso kaina pasiekia naujas visų laikų aukštumas (1 pav.). Vis dėlto šiuo metu išlieka esminis klausimas, neduodantis ramybės daugeliui investuotojų ir skatinantis spekuliacijas, – kiek aukso kaina dar kils? Laikotarpiais, kai tradicinių investicijų grąža yra abejotina, investicijos į auksą tampa patrauklesnės, nepaisant to fakto, kad auksas nesiūlo nei dividendų nei kupono palūkanų, tačiau panašu, kad auksas yra įgijęs investuotojų pasitikėjimą kaip saugiausia investicija. Taip nutiko ir 2007–2008 m., kai įsisiautėjus krizei krito pasitikėjimas pačiomis finansų rinkomis bei jų siūlomais sudėtingais investiciniais instrumentais.

Aukso paklausa 2010-aisiais išliks pakankamai stipri dėl sparčiai augančio vartojimo Indijoje ir Kinijoje bei didėjančio susidomėjimo alternatyviomis investicijomis, kurį formuoja augantis nepasitikėjimas valstybių skolomis bei pasauliniu ekonomikos atsigavimu. Teoriškai, auksas jau ilgai yra laikomas draudimosi priemone nuo ekonominio nestabilumo ir neapibrėžtumo rizikos, o šiandien ypač pastebimi negatyvūs lūkesčiai.

Pasitikėjimo nesustiprina ir JAV centrinio banko (FED) šią savaitę paskelbta žinia, kad dėl lėtėjančio šalies ūkio augimo ir defliacijos rizikos vyriausybė yra susirūpinusi šalies ūkio perspektyvomis. Todėl netyla kalbos, kad FED gali pakartotinai įlieti į rinką pinigų. Normaliomis sąlygomis, auksas turėtų išlikti apsaugine priemone nuo infliacijos, bet nebūtų gera investicija defliacijos atveju. Tačiau akcijoms vangiau nei planuota atsitiesiant po recesijos investuotojai, ko gero, renkasi optimaliausią investicijų strategiją, kuri nebepagrindžia dalies nusistovėjusių teorinių aspektų. Be to kiti metalai taip pat yra perpirkti: sidabro kaina yra pakilusi į 30 metų aukštumas, vario – 5 mėnesių aukštumas, o platinos kaina pasiekė aukščiausią lygį per paskutiniuosius 4 mėnesius.

Istoriškai aukso ir sidabro kainos juda sinchroniškai ir atstumas tarp šių metalų kainų išlieka stabilus daugiau kaip du dešimtmečius (2 pav.). Šis fenomenas gali būti aiškinamas tuo, kad šių metalų paklausa yra procikliška. Tačiau 2007-aisiais skirtumas tarp šių dviejų kainų žymiai išaugo ir aukso kainos augimas iki šiandien išlaiko didesnį pagreitį.

Viena iš pagrindinių priežasčių gali būti ta, kad auksas yra laikomas “vertės saugykla“. Kol vyrauja tokia motyvacija, aukso kaina, palyginti su sidabro kaina, gali pakilti aukščiau. Auksas yra ypač likvidus, tačiau jis nėra laikomas visiškai nerizikinga investicija (angl. risk-free asset). Be to, jo perkamoji galia išauga, kai tarptautinės valiutos perkamoji galia pradeda silpti. Šis atvejis, žinoma, aiškiausiai matomas esant aukštai infliacijai ar vyraujant finansiniam ir makroekonominiam nestabilumui šalyje(-yse), kurių valiutoms teikiama pasaulinė reikšmė.

Besiformuojanti kryptis signalizuoja, kad investicijų į metalų rinką populiarumas auga. Suminė aukso paklausa 2010 m. antrąjį ketvirtį kilo 36 % iki 1050 tonų. Investicinė aukso paklausa kilo 245,4 tonomis iki 534,3 tonų arba 118 %, palyginti su tuo pačiu ketvirčiu praeitais metais, ir tapo stipriausiai augančiu paklausos segmentu. Vienas iš svarbiausių veiksnių, lėmusių šį augimą buvo biržoje prekiaujamų fondų paklausos didėjimas. Šių fondų rinka išsiplėtė 414% iki 291,3 tonų – tai antrasis pagal prieaugio dydį ketvirtis. Tuo tarpu Kinijos aukso juvelyrinių dirbinių paklausa augo 5% iki 75.4 tonų. Investicijos į auksą gali būti skirtingų formų, todėl dalis investuotojų lankstumo sumetimais gali nuspręsti derinti dvi ar daugiau investicijų į auksą formas. Menkai tikėtina, kad investicijų į auksą rinka artimiausiu metu įžengs į “meškos” stadiją, tačiau nėra abejonių, kad taurusis metalas yra pervertintas.

Inga Baužytė | Economist | Capital Markets

UAB FMĮ "Orion securities"

Statistiškai, apie 55 % paklausos galima būtų priskirti Indijai, Italijai, Turkijai, JAV ir Kinijai. Kiekviena rinka yra stimuliuojama skirtingų socioekonominių ir kultūrinių veiksnių. Besikeičiančios demografinės ir socioekonominės sąlygos daugelyje šalių, kuriose auksas yra paklausus, gali turėti įtakos pasaulinės paklausos tendencijoms. Kadangi aukso paklausą veikia skirtingi veiksniai, ypač jautrūs makroekonominės aplinkos kaitai skirtinguose pasaulio regionuose, jos dinamiškumą yra gana sudėtinga suprasti bei paaiškinti.

Šiandien auksas lieka vienu iš svarbiausių diskusijų objektų, kadangi jau dešimtus metus iš eilės brangstančio aukso kaina pasiekia naujas visų laikų aukštumas (1 pav.). Vis dėlto šiuo metu išlieka esminis klausimas, neduodantis ramybės daugeliui investuotojų ir skatinantis spekuliacijas, – kiek aukso kaina dar kils? Laikotarpiais, kai tradicinių investicijų grąža yra abejotina, investicijos į auksą tampa patrauklesnės, nepaisant to fakto, kad auksas nesiūlo nei dividendų nei kupono palūkanų, tačiau panašu, kad auksas yra įgijęs investuotojų pasitikėjimą kaip saugiausia investicija. Taip nutiko ir 2007–2008 m., kai įsisiautėjus krizei krito pasitikėjimas pačiomis finansų rinkomis bei jų siūlomais sudėtingais investiciniais instrumentais.

Aukso paklausa 2010-aisiais išliks pakankamai stipri dėl sparčiai augančio vartojimo Indijoje ir Kinijoje bei didėjančio susidomėjimo alternatyviomis investicijomis, kurį formuoja augantis nepasitikėjimas valstybių skolomis bei pasauliniu ekonomikos atsigavimu. Teoriškai, auksas jau ilgai yra laikomas draudimosi priemone nuo ekonominio nestabilumo ir neapibrėžtumo rizikos, o šiandien ypač pastebimi negatyvūs lūkesčiai.

Pasitikėjimo nesustiprina ir JAV centrinio banko (FED) šią savaitę paskelbta žinia, kad dėl lėtėjančio šalies ūkio augimo ir defliacijos rizikos vyriausybė yra susirūpinusi šalies ūkio perspektyvomis. Todėl netyla kalbos, kad FED gali pakartotinai įlieti į rinką pinigų. Normaliomis sąlygomis, auksas turėtų išlikti apsaugine priemone nuo infliacijos, bet nebūtų gera investicija defliacijos atveju. Tačiau akcijoms vangiau nei planuota atsitiesiant po recesijos investuotojai, ko gero, renkasi optimaliausią investicijų strategiją, kuri nebepagrindžia dalies nusistovėjusių teorinių aspektų. Be to kiti metalai taip pat yra perpirkti: sidabro kaina yra pakilusi į 30 metų aukštumas, vario – 5 mėnesių aukštumas, o platinos kaina pasiekė aukščiausią lygį per paskutiniuosius 4 mėnesius.

Istoriškai aukso ir sidabro kainos juda sinchroniškai ir atstumas tarp šių metalų kainų išlieka stabilus daugiau kaip du dešimtmečius (2 pav.). Šis fenomenas gali būti aiškinamas tuo, kad šių metalų paklausa yra procikliška. Tačiau 2007-aisiais skirtumas tarp šių dviejų kainų žymiai išaugo ir aukso kainos augimas iki šiandien išlaiko didesnį pagreitį.

Viena iš pagrindinių priežasčių gali būti ta, kad auksas yra laikomas “vertės saugykla“. Kol vyrauja tokia motyvacija, aukso kaina, palyginti su sidabro kaina, gali pakilti aukščiau. Auksas yra ypač likvidus, tačiau jis nėra laikomas visiškai nerizikinga investicija (angl. risk-free asset). Be to, jo perkamoji galia išauga, kai tarptautinės valiutos perkamoji galia pradeda silpti. Šis atvejis, žinoma, aiškiausiai matomas esant aukštai infliacijai ar vyraujant finansiniam ir makroekonominiam nestabilumui šalyje(-yse), kurių valiutoms teikiama pasaulinė reikšmė.

Besiformuojanti kryptis signalizuoja, kad investicijų į metalų rinką populiarumas auga. Suminė aukso paklausa 2010 m. antrąjį ketvirtį kilo 36 % iki 1050 tonų. Investicinė aukso paklausa kilo 245,4 tonomis iki 534,3 tonų arba 118 %, palyginti su tuo pačiu ketvirčiu praeitais metais, ir tapo stipriausiai augančiu paklausos segmentu. Vienas iš svarbiausių veiksnių, lėmusių šį augimą buvo biržoje prekiaujamų fondų paklausos didėjimas. Šių fondų rinka išsiplėtė 414% iki 291,3 tonų – tai antrasis pagal prieaugio dydį ketvirtis. Tuo tarpu Kinijos aukso juvelyrinių dirbinių paklausa augo 5% iki 75.4 tonų. Investicijos į auksą gali būti skirtingų formų, todėl dalis investuotojų lankstumo sumetimais gali nuspręsti derinti dvi ar daugiau investicijų į auksą formas. Menkai tikėtina, kad investicijų į auksą rinka artimiausiu metu įžengs į “meškos” stadiją, tačiau nėra abejonių, kad taurusis metalas yra pervertintas.

Inga Baužytė | Economist | Capital Markets

UAB FMĮ "Orion securities"