versija spausdinimui

versija spausdinimui

Pastaruoju metu socialinių tinklų valdytojų akcijų kainos krenta ir daugėja prognozių, jog šių bendrovių akcijų kainos yra pernelyg išpūstos – susiformavo „burbulas“.

Akcijų kainų svyravimai yra neatsiejama akcijų rinkos dalis, kadangi investuotojai stengiasi įvertinti bendrovių ateities rezultatus ir remiantis šiomis prognozėmis priima investicinius sprendimus. Tačiau rinkos dalyviai kartais pernelyg optimistiškai įvertina bendrovių potencialą ir susiformuoja kainų „burbulas“, kuris su trenksmu subliūkšta. Prieš kelis metus akcijų rinkose pasirodžiusios socialinių tinklų valdytojos sužavėjo investuotojus dideliu augimo potencialu, tačiau dauguma jų dar nesugeba parodyti stabilaus pelno augimo. Kad investuotojai galėtų geriau įvertinti ir palyginti šias bendroves, socialinių tinklų valdytojai dažnai analizuojami, remiantis jų turimu vartotojų skaičiumi ir prisijungimo prie socialinio tinklapio dažnumu bei įmonių sugebėjimu uždirbti iš esamų vartotojų. Šioje apžvalgoje taip pat bendroves lyginsime, pasitelkdami pardavimų augimo ir kas mėnesį prisijungiančių vartotojų rodiklius.

Aukščiau esančiame grafike matomi socialinių tinklų valdytojų Facebook (FB), LinkedIn (LNKD) ir Twitter (TWTR) ketvirtiniai kas mėnesį prisijungiančių vartotojų pokyčiai, parodantys socialinių tinklų sugebėjimą išlaikyti jau užsiregistravusių narių susidomėjimą. Twitter kas mėnesį prisijungiančių vartotojų skaičiaus augimas 2011 m. 2 ket. siekė net 25% (met./met.), tačiau šiuo metu augimo tempas sumenko iki 6%. Ne tokią ženklią, tačiau panašią tendenciją parodo ir Facebook bei LinkedIn duomenys. Ši tendencija rinkos dalyvius priverčia susimąstyti, kadangi šiuo metu bendrovių akcijų kainose yra įskaičiuotas spartus bendrovių augimas, nors nagrinėjami socialinių tinklų valdytojai dar neparodė, jog gali ilgesnį laiko tarpą veikti pelningai.

Aukščiau taip pat yra pateikiamas grafikas, kuriame matomi ketvirtiniai socialinių tinklų valdytojų pardavimų augimo tempai, parodantys, kaip bendrovėms sekėsi uždirbti iš sparčiai augančio socialinių tinklų vartotojų skaičiaus. Pardavimų augimas, lyginant ketvirtines pajamas su atitinkamo laikotarpio pardavimais praėjusiais metais, parodo lėtėjantį augimo tempą. Nuoseklią pardavimų augimo tendenciją išlaiko tik Facebook, kai LinkedIn pardavimų augimo tempas lėtėja, o Twitter – nuo 2013 m. pradžios nusistovėjo ties 110-120%. Nepaisant lėtėjančių nagrinėjamų bendrovių pardavimų augimų, jie vis dar siekia 50% (met./met.) ir daugiau. Didžiausią, beveik 120% (met./met.) siekiantį pardavimų augimą, pirmą 2014 m. ketvirtį demonstravo Twitter, kai Facebook per tą patį laikotarpį pardavimus didino beveik 72% (met./met.), o LinkedIn pardavimų augimo tempas sumenko iki beveik 46% (met./met.).

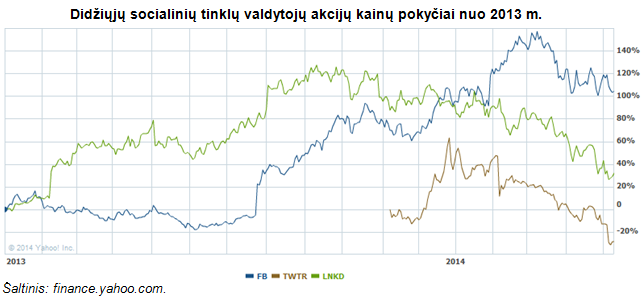

Žvelgiant į nagrinėjamų bendrovių akcijų kainas nuo 2013 m. pradžios matome, jog LinkedIn akcijų kaina pasiekė viršūnę 2013 m. rudenį ir nuo to laiko sumenko daugiau nei 40%. Tokį ženklių akcijų kainos kritimą galima sieti su 2013 m. 2-3 ketvirčiais mažėjusiu kas mėnesį prisijungiančių vartotojų skaičiumi, kas paskatino investuotojus suabejoti šio socialinio tinklo populiarumu ir augimo potencialu. Tuo tarpu nei vieno pelningo ketvirčio nepaskelbusios Twitter akcijų kaina, kuri po IPO per kelis prekybos mėnesius šoktelėjo beveik tris kartus, nuo 2013 m. pasiektos viršūnės jau prarado apie 60% vertės.

Kai kurie analitikai, remdamiesi technine analize, Facebook (FB) akcijų kainos grafike įžvelgia besiformuojantį galvos ir pečių (angl. head and shoulders) modelį, signalizuojantį augimo tendencijos pasikeitimą. Taip pat investuotojai gana neramiai žvelgia į prieštaringai vertinamus Facebook įsigijimus. Vasario mėn. Facebook perėmė išmaniųjų telefonų susirašinėjimo programos Whatsapp valdytoją už 19 mlrd. USD, o kovo mėn. įsigijo virtualios realybės įrenginio gamintoją Oculus VR už 2 mlrd. USD. Visai neseniai Facebook perėmė sporto veiklą stebinčios išmaniųjų telefonų programos kūrėją ProtoGeo. Dauguma investuotojų mano, jog Facebook gerokai permokėjo už WhatsApp. Taip pat dauguma neigiamai įvertino Oculus VR įsigijimą, kadangi bendrovės veikla mažai susijusi su socialiniais tinklais.

Taip pat verta atkreipti dėmesį į tai, jog nagrinėjamų bendrovių sąnaudos ženkliai išaugo, o tai atitolina pelningų ketvirčių paskelbimą. Pavyzdžiui, Twitter 2014 m. pirmo ketvirčio išlaidos tyrimams ir plėtrai išaugo daugiau nei tris kartus, lyginant su atitinkamu ketvirčiu praėjusiais metais, o analogiškos Facebook išlaidos išaugo 55% (met./met.). Twitter pardavimų ir reklamos išlaidos taip pat padidėjo tris kartus. Tuo tarpu LinkedIn pirmo 2014 m. ketvirčio pardavimų ir reklamos išlaidos išaugo daugiau nei 50% (met./met.). Dėl to tiek Twitter, tiek LinkedIn paskelbė, jog primą šių metų ketvirtį patyrė nuostolių.

Šioje apžvalgoje nagrinėjami socialiniai tinklai yra populiarūs Amerikoje ir Europoje, tačiau Azijoje vartotojų širdis užkariavo vietinių bendrovių sukurti socialiniai tinklai. Vieni didžiausių socialinių tinklų Azijoje yra Weibo bei Qzone. Weibo, kuris priklauso SINA Corporation (SINA) ir į JAV biržą greitai žengsiančiai Alibaba, sujungia į vieną platformą tiek Facebook, tiek Twitter socialinių tinklų ypatumus. Tuo tarpu Qzone priklauso IT sektoriaus gigantei Tencent Holdings (700), kuri didžiąją dalį (50%) pajamų gauna iš žaidimų kūrimo padalinio, o socialiniai tinklai ir susirašinėjimo programos generuoja tik 20% pajamų. Nepaisant to, socialinis tinklas Qzone ir susirašinėjimo programos WeChat bei QQ yra vienos populiariausių Kinijoje, o kas mėnesį prisijungiančių QQ, WeChat ir Qzone vartotojų 2013 m. 4 ket. buvo atitinkamai 808 mln., 355 mln. ir 625 mln.

Žemiau pateikiame pagrindinę didžiausių pasaulyje socialinių tinklų valdytojų informaciją, kuri leidžia geriau palyginti bendroves. 2015 m. forward P/E bei paskutinių 12 mėn. P/S rodikliai parodo vyraujančius didelius investuotojų lūkesčius. Pavyzdžiui, Twitter forward P/E yra 128, o Tencent Holdings P/S rodiklis siekia beveik 100. Be to, matome, jog daugumos bendrovių akcijų kainos nuo metų pradžios koregavosi žemyn. Verta pabrėžti tai, jog Tencent dar tik paskelbs (gegužės 14 d.) pirmojo 2014 m. ketvirčio rezultatus. Tuo tarpu Weibo (WB) akcijomis prekyba JAV biržoje prasidėjo tik balandžio viduryje.

Investuotojai, norintys turėti išskaidytą socialinių tinklų valdytojų portfelį, gali rinktis Global X Social Media (SOCL) ETF fondą, kurio didžiausios investicijos yra Tencent Holdings (13%), Facebook (12%), LinkedIn (8%) ir SINA Corp. (7%). Bendrosios fondo išlaidos siekia 0,65%, o nuo metų pradžios fondo akcijų kaina sumenko 21%.

Verta pabrėžti, jog galimą socialinių tinklų valdytojų kainų „burbulą“ parodo jau kurį laiką krentančios šio pobūdžio bendrovių akcijų kainos. Taip pat verta atkreipti dėmesį į tai, jog kai pasibaigė Twitter akcininkams galiojęs draudimas parduoti akcijas (dėl IPO), gegužės 6 d. Twitter akcijų kaina smuko beveik 18%. Visa tai parodo, jog kai kurie stambieji investuotojai yra linkę mažinti turimas pozicijas socialinių tinklų bendrovėse. Optimizmo taip pat nesuteikia tai, jog bendrovių skelbiamos prognozės nesugeba pateisinti užkilusių analitikų lūkesčių ir vis augančios išlaidos atitolina stabilaus pelno generavimo perspektyvas.

Tuo tarpu ilgalaikiai investuotojai šiuo metu vykstančią socialinių tinklų valdytojų akcijų kainų korekciją gali įvertinti, kaip galimybę atidaryti ilgąsias pozicijas bendrovėse, kurios sparčiai auga ir tik suranda būdus gauti pajamų iš vis dar besiplečiančio vartotojų skaičiaus. Nepaisant to, įžvelgiami galimo bendrovių akcijų kainų „burbulo“ ženklai priverčia atsargiau vertinti socialinių tinklų valdytojų akcijų augimo potencialąą.

Parengta LHV banko, remiantis investor.fb.com, investor.twitterinc.com, investors.linkedin.com, tencent.com, sec.gov skelbiamais duomenimis ir užsienio žiniasklaida (finance.yahoo.com, bloomberg.com, reuters.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.

Akcijų kainų svyravimai yra neatsiejama akcijų rinkos dalis, kadangi investuotojai stengiasi įvertinti bendrovių ateities rezultatus ir remiantis šiomis prognozėmis priima investicinius sprendimus. Tačiau rinkos dalyviai kartais pernelyg optimistiškai įvertina bendrovių potencialą ir susiformuoja kainų „burbulas“, kuris su trenksmu subliūkšta. Prieš kelis metus akcijų rinkose pasirodžiusios socialinių tinklų valdytojos sužavėjo investuotojus dideliu augimo potencialu, tačiau dauguma jų dar nesugeba parodyti stabilaus pelno augimo. Kad investuotojai galėtų geriau įvertinti ir palyginti šias bendroves, socialinių tinklų valdytojai dažnai analizuojami, remiantis jų turimu vartotojų skaičiumi ir prisijungimo prie socialinio tinklapio dažnumu bei įmonių sugebėjimu uždirbti iš esamų vartotojų. Šioje apžvalgoje taip pat bendroves lyginsime, pasitelkdami pardavimų augimo ir kas mėnesį prisijungiančių vartotojų rodiklius.

Aukščiau esančiame grafike matomi socialinių tinklų valdytojų Facebook (FB), LinkedIn (LNKD) ir Twitter (TWTR) ketvirtiniai kas mėnesį prisijungiančių vartotojų pokyčiai, parodantys socialinių tinklų sugebėjimą išlaikyti jau užsiregistravusių narių susidomėjimą. Twitter kas mėnesį prisijungiančių vartotojų skaičiaus augimas 2011 m. 2 ket. siekė net 25% (met./met.), tačiau šiuo metu augimo tempas sumenko iki 6%. Ne tokią ženklią, tačiau panašią tendenciją parodo ir Facebook bei LinkedIn duomenys. Ši tendencija rinkos dalyvius priverčia susimąstyti, kadangi šiuo metu bendrovių akcijų kainose yra įskaičiuotas spartus bendrovių augimas, nors nagrinėjami socialinių tinklų valdytojai dar neparodė, jog gali ilgesnį laiko tarpą veikti pelningai.

Aukščiau taip pat yra pateikiamas grafikas, kuriame matomi ketvirtiniai socialinių tinklų valdytojų pardavimų augimo tempai, parodantys, kaip bendrovėms sekėsi uždirbti iš sparčiai augančio socialinių tinklų vartotojų skaičiaus. Pardavimų augimas, lyginant ketvirtines pajamas su atitinkamo laikotarpio pardavimais praėjusiais metais, parodo lėtėjantį augimo tempą. Nuoseklią pardavimų augimo tendenciją išlaiko tik Facebook, kai LinkedIn pardavimų augimo tempas lėtėja, o Twitter – nuo 2013 m. pradžios nusistovėjo ties 110-120%. Nepaisant lėtėjančių nagrinėjamų bendrovių pardavimų augimų, jie vis dar siekia 50% (met./met.) ir daugiau. Didžiausią, beveik 120% (met./met.) siekiantį pardavimų augimą, pirmą 2014 m. ketvirtį demonstravo Twitter, kai Facebook per tą patį laikotarpį pardavimus didino beveik 72% (met./met.), o LinkedIn pardavimų augimo tempas sumenko iki beveik 46% (met./met.).

Žvelgiant į nagrinėjamų bendrovių akcijų kainas nuo 2013 m. pradžios matome, jog LinkedIn akcijų kaina pasiekė viršūnę 2013 m. rudenį ir nuo to laiko sumenko daugiau nei 40%. Tokį ženklių akcijų kainos kritimą galima sieti su 2013 m. 2-3 ketvirčiais mažėjusiu kas mėnesį prisijungiančių vartotojų skaičiumi, kas paskatino investuotojus suabejoti šio socialinio tinklo populiarumu ir augimo potencialu. Tuo tarpu nei vieno pelningo ketvirčio nepaskelbusios Twitter akcijų kaina, kuri po IPO per kelis prekybos mėnesius šoktelėjo beveik tris kartus, nuo 2013 m. pasiektos viršūnės jau prarado apie 60% vertės.

Kai kurie analitikai, remdamiesi technine analize, Facebook (FB) akcijų kainos grafike įžvelgia besiformuojantį galvos ir pečių (angl. head and shoulders) modelį, signalizuojantį augimo tendencijos pasikeitimą. Taip pat investuotojai gana neramiai žvelgia į prieštaringai vertinamus Facebook įsigijimus. Vasario mėn. Facebook perėmė išmaniųjų telefonų susirašinėjimo programos Whatsapp valdytoją už 19 mlrd. USD, o kovo mėn. įsigijo virtualios realybės įrenginio gamintoją Oculus VR už 2 mlrd. USD. Visai neseniai Facebook perėmė sporto veiklą stebinčios išmaniųjų telefonų programos kūrėją ProtoGeo. Dauguma investuotojų mano, jog Facebook gerokai permokėjo už WhatsApp. Taip pat dauguma neigiamai įvertino Oculus VR įsigijimą, kadangi bendrovės veikla mažai susijusi su socialiniais tinklais.

Taip pat verta atkreipti dėmesį į tai, jog nagrinėjamų bendrovių sąnaudos ženkliai išaugo, o tai atitolina pelningų ketvirčių paskelbimą. Pavyzdžiui, Twitter 2014 m. pirmo ketvirčio išlaidos tyrimams ir plėtrai išaugo daugiau nei tris kartus, lyginant su atitinkamu ketvirčiu praėjusiais metais, o analogiškos Facebook išlaidos išaugo 55% (met./met.). Twitter pardavimų ir reklamos išlaidos taip pat padidėjo tris kartus. Tuo tarpu LinkedIn pirmo 2014 m. ketvirčio pardavimų ir reklamos išlaidos išaugo daugiau nei 50% (met./met.). Dėl to tiek Twitter, tiek LinkedIn paskelbė, jog primą šių metų ketvirtį patyrė nuostolių.

Socialinių tinklų valdytojai ir konkurencija iš Azijos

Šioje apžvalgoje nagrinėjami socialiniai tinklai yra populiarūs Amerikoje ir Europoje, tačiau Azijoje vartotojų širdis užkariavo vietinių bendrovių sukurti socialiniai tinklai. Vieni didžiausių socialinių tinklų Azijoje yra Weibo bei Qzone. Weibo, kuris priklauso SINA Corporation (SINA) ir į JAV biržą greitai žengsiančiai Alibaba, sujungia į vieną platformą tiek Facebook, tiek Twitter socialinių tinklų ypatumus. Tuo tarpu Qzone priklauso IT sektoriaus gigantei Tencent Holdings (700), kuri didžiąją dalį (50%) pajamų gauna iš žaidimų kūrimo padalinio, o socialiniai tinklai ir susirašinėjimo programos generuoja tik 20% pajamų. Nepaisant to, socialinis tinklas Qzone ir susirašinėjimo programos WeChat bei QQ yra vienos populiariausių Kinijoje, o kas mėnesį prisijungiančių QQ, WeChat ir Qzone vartotojų 2013 m. 4 ket. buvo atitinkamai 808 mln., 355 mln. ir 625 mln.

Žemiau pateikiame pagrindinę didžiausių pasaulyje socialinių tinklų valdytojų informaciją, kuri leidžia geriau palyginti bendroves. 2015 m. forward P/E bei paskutinių 12 mėn. P/S rodikliai parodo vyraujančius didelius investuotojų lūkesčius. Pavyzdžiui, Twitter forward P/E yra 128, o Tencent Holdings P/S rodiklis siekia beveik 100. Be to, matome, jog daugumos bendrovių akcijų kainos nuo metų pradžios koregavosi žemyn. Verta pabrėžti tai, jog Tencent dar tik paskelbs (gegužės 14 d.) pirmojo 2014 m. ketvirčio rezultatus. Tuo tarpu Weibo (WB) akcijomis prekyba JAV biržoje prasidėjo tik balandžio viduryje.

Investuotojai, norintys turėti išskaidytą socialinių tinklų valdytojų portfelį, gali rinktis Global X Social Media (SOCL) ETF fondą, kurio didžiausios investicijos yra Tencent Holdings (13%), Facebook (12%), LinkedIn (8%) ir SINA Corp. (7%). Bendrosios fondo išlaidos siekia 0,65%, o nuo metų pradžios fondo akcijų kaina sumenko 21%.

Verta pabrėžti, jog galimą socialinių tinklų valdytojų kainų „burbulą“ parodo jau kurį laiką krentančios šio pobūdžio bendrovių akcijų kainos. Taip pat verta atkreipti dėmesį į tai, jog kai pasibaigė Twitter akcininkams galiojęs draudimas parduoti akcijas (dėl IPO), gegužės 6 d. Twitter akcijų kaina smuko beveik 18%. Visa tai parodo, jog kai kurie stambieji investuotojai yra linkę mažinti turimas pozicijas socialinių tinklų bendrovėse. Optimizmo taip pat nesuteikia tai, jog bendrovių skelbiamos prognozės nesugeba pateisinti užkilusių analitikų lūkesčių ir vis augančios išlaidos atitolina stabilaus pelno generavimo perspektyvas.

Tuo tarpu ilgalaikiai investuotojai šiuo metu vykstančią socialinių tinklų valdytojų akcijų kainų korekciją gali įvertinti, kaip galimybę atidaryti ilgąsias pozicijas bendrovėse, kurios sparčiai auga ir tik suranda būdus gauti pajamų iš vis dar besiplečiančio vartotojų skaičiaus. Nepaisant to, įžvelgiami galimo bendrovių akcijų kainų „burbulo“ ženklai priverčia atsargiau vertinti socialinių tinklų valdytojų akcijų augimo potencialąą.

Parengta LHV banko, remiantis investor.fb.com, investor.twitterinc.com, investors.linkedin.com, tencent.com, sec.gov skelbiamais duomenimis ir užsienio žiniasklaida (finance.yahoo.com, bloomberg.com, reuters.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.