versija spausdinimui

versija spausdinimui

Vokietijos ekonomika yra didžiausia euro zonoje bei visoje Europos sąjungoje, tad ji labai svarbi ir reikšminga kaip ir šios šalies akcijų rinka, kurioje investuoja daugelis investuotojų, tarp jų ir iš Lietuvos. Visos didžiosios šios šalies kompanijos ir bankai jau pateikė savo praėjusio ketvirčio veiklos finansines ataskaitas, tad mes tradiciškai trumpai apžvelgsime Vokietijos akcijų rinką bei paminėsime esmines tendencijas.

DAX

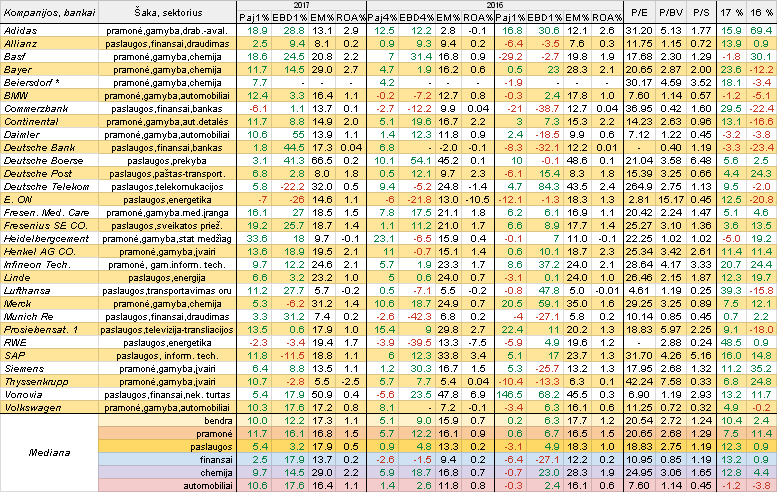

Pagrindinis Vokietijos akcijų rinkos indeksas yra DAX, kurį sudaro trisdešimt pačių didžiausių šios šalies bendrovių ir bankų. Būtent į jį kaip įprasta šioje apžvalgoje ir orientuosimės.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Vokietijos kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Be to, šią apžvalgą išplėtėme ir papildomai pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklį.

DAX indekso atstovės pristatė savo praėjusio ketvirčio veiklos rezultatus ir pateikė finansines veiklos ataskaitas. Atkreipiame dėmesį, kad nuo 2016 metų Beiersdorf bendrovė skelbia tik savo pusmečio ir metines finansines ataskaitas.

Per praėjusį ketvirtį absoliučiai dauguma minimo indekso atstovių pagerino savo veiklos rezultatus. Tad nieko keisto, jog bendra pajamų pokyčių mediana procentine išraiška yra teigiama, bei pakilo tiek lyginant su tuo pačiu laikotarpiu prieš metus, tiek su ankstesniu ketvirčiu. Net dvidešimt septynios DAX indekso narės per pirmą šių metų ketvirtį padidino savo pajamas. Prieš metus tokių buvo 15, o per paskutinį praėjusių metų ketvirtį dvidešimt keturios minimo indekso atstovės kilstelėjo savo pajamas.

Kalbant apie EBITDA pelnų pokyčius, tas pats pozityvas, t.y. bendra šių pelnų pokyčių teigiama mediana paaugo abiem atvejais. Per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, net dvidešimt trys didžiosios Vokietijos kompanijos ir bankai užaugino savo pelnus, na o šešiais atvejais fiksuotas kritimas. Prieš metus šis santykis sudarė atitinkamai 19 ir 10, o per ketvirtą praėjusių metų ketvirtį siekė 18 ir 9.

Pramonės, finansų ir automobilių gamintojų atstovų veiklos rezultatų pokyčių medianos taip pat buvo pagerintos tiek lyginant su praėjusių metų pirmu ketvirčiu, tiek su ketvirtu praėjusių metų ketvirčiu. Tuo tarpu paslaugų ir chemijos sektoriaus atstovių pajamų pokyčių medianos buvo pagerintos, tačiau EBITDA pelnų, nors ir buvo teigiamos, tačiau abiem atvejais smuktelėjo.

Kaip minėta, itin daugelis Vokietijos DAX indekso atstovių per pirmą šių metų ketvirtį, palyginus su 2016 metų tuo pačiu laikotarpiu, pastebimai pagerino savo veiklos rezultatus, be to, kas yra pozityvu, dažniausiai pelnai ūgtelėjo labiau nei pajamos. Penktą ketvirtį iš eilės tiek pajamų, tiek EBITDA pelno augimu galėjo pasigirti Vokeitijos sportinių ir laisvalaikio drabužių, avalynės ir aksesuarų gamintoja Adidas. Pagaliau atsigavo chemijos sektoriaus gigantė Basf, sveikatos priežiūros srityje veikiančios Fresenius SE CO. bei Fresenius Medical Care ir vėl pagerino savo veiklos rezultatus kaip ir Heidelbergcement, Henkel AG CO., Lufthansa ir daugelis kitų.

Tačiau labiausiai per pirmą šių metų ketvirtį šoktelėjo didžiausio Vokietijos banko Deutsche Bank EBITDA pelnas. Be to, virš keturiasdešimt procentų pašoko biržos valdytojos Deutsche Boerse pelnas, na o draudimo milžinės Munich Re EBITDA pelnas pakilo beveik trečdaliu. Verta atkreipti dėmesį, jog visos trys didžiosios Vokietijos automobilių gamintojos sugebėjo padidinti tiek pajamas, tiek EBITDA pelnus, na o labiausiai šoktelėjo Daimler pelnas, tiesa, tai dalinai susiję su tam tikrom vienkartinio pobūdžio pajamom.

Tuo tarpu per pirmą šių metų ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, tiek pajamų, tiek EBITDA pelnų kritimu pasižymėjo tik dvi Vokietijos kompanijos, t.y. energetikos sektoriaus atstovės E. ON ir RWE, na o pastarosios veiklos rezultatai pablogėjo jau net ketvirtą ketvirtį iš eilės. Per praėjusį ketvirtį pelno kritimą fiksavo telekomunikacijų milžinė Deutsche Telekom, informacinių technologijų sektoriaus atstovė SAP, chemijos įmonė Merck bei Thyssenkrupp.

Kaip ir įprasta, apžvelgiant praėjusio ketvirčio veiklos rezultatus buvo apskaičiuotos ir DAX indekso atstovių EBITDA maržos. Taigi, bendra EBITDA marža per praėjusį ketvirtį sudarė 17,3 procento, tačiau prieš metus ji buvo didesnė ir siekė 17,7 procento, bet lyginant su ankstesniu ketvirčiu, šis rodiklis paaugo. Ta pati tendencija fiksuota r kalbant apie paslaugų įmones, tuo tarpu tiek pramonės šakos, tiek finansų, chemijos sektorių ir automobilių gamintojų atvejais, maržų medianos paaugo abiem atvejais.

Na ir kaip įprasta statistika, per pirmą šių metų ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, EBITDA pelningumą sugebėjo padidinti septiniolika DAX indekso atstovių, na o dvylikoje atveju fiksuotas kritimas. Didžiausia EBITDA marža gali pasigirti Deutsche Boerse, kuri palyginus su praėjusių metų pirmu ketvirčiu, pašoko nuo 45,2 iki 66,5 procento. Nekilnojamo turto projektų plėtotojos Vonovia minimas rodiklis siekė virš penkiasdešimt procentų bei irgi paaugo, o virš trisdešimties procentų EBITDA maržas užfiksavo Deutsche Telekom ir Merck. Tuo tarpu tokių bendrovių kaip Thyssenkrupp, Lufthansa bei Munich Re minimas pelningumo rodiklis per pirmą šių metų ketvirtį buvo mažiausias.

Kalbant apie bendra turto grąžos mediana, tai fiksuota ta pati tendencija kaip ir EBITDA maržos atveju. Tas pats pasakytina ir apie paslaugų sritį, tuo tarpu pramonės įmonių ROA rodiklio mediana per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, nepakito, o lyginant su ankstesniu ketvirčiu, pakilo. Finansų atstovių minimo rodiklio mediana išliko stabili, o chemijos įmonėms ir automobilių gamintojams abiem atvejais pavyko padidinti turto grąžų medianas. Lyginant su 2016 metų pirmu ketvirčiu, ROA rodiklį sugebėjo kilstelti dvylika apžvelgiamų didžiųjų Vokietijos įmonių ir bankų, vienuolikoje atveju fiksuotas kritimas, na o šešiais atvejais turto grąžos rodiklis nepakito.

Tarp DAX indekso atstovių per pirmą šių metų ketvirtį didžiausią ROA rodiklį pademonstravo Adidas, Bayer ir Basf. Tuo tarpu tokių įmonių kaip Thyssenkrupp, Lufthansa ir Heidelbergcement turto grąžos rodiklis per praėjusį ketvirtį apskritai buvo neigiamas.

Rinkos vertės rodikliai (P/E, P/BV ir P/S), t.y. jų bendros DAX indekso atstovių medianos yra kiek mažesnės už atitinkamus Amerikos Dow Jones Industrial Average indekso atstovių medianinius rodiklius. Bent šiuo metu mažiausiais medianiniais rinkos vertės rodikliais pasižymi automobilių gamintojai bei finansų sektoriaus atstovės, o didžiausiais - chemijos bendrovės.

Nuo šių metų pradžios absoliučiai daugumos apžvelgiamo indekso atstovių akcijos pabrango, t.y. atpigo vos penkių. Per visus praėjusius metus padėtis buvo prastesnė, t.y. pakilo aštuoniolikos rinkos vertė, na o likusių dvylikos smuktelėjo. Tad nestebina, kad šiais metais bendra akcijų kainų pokyčių mediana yra teigiama bei gerokai didesnė, nei per visus praėjusius metus, t.y. ji siekia 10,4 procento, kai per 2016 metus sudarė tik 2,4 procento. Labiausiai nuo šių metų pradžios pabrango finansų sektoriaus atstovių akcijos, tuo tarpu automobilių gamintojų bendra akcijų kainų pokyčių mediana šiais metais, kaip ir praėjusiais metais, išlieka neigiama.

Bent kol kas 2017 metais daugiausiai pabrango energetikos milžinės RWE nuosavybės vertybiniai popieriai, t.y. net 48,5 procento, o oro linijų bendrovės Lufthansa rinkos vertė pašoko beveik keturiasdešimt procentų. Tarp pigusių bendrovių akcijų, labiausiai smuktelėjo Heidelbergcement akcijų kaina, t.y. penkiais procentais.

DAX indeksas praėjusių metų pabaigoje galutinai ištrūko iš korekcinės fazės ir kaip žadėta pajudėjo link prieš tai pasiekto rekordinio lygio bei jau kovo mėnesį jį viršijo ir pakilo link naujų absoliučiai rekordinių lygių. Tačiau tuo pačiu padidėjo rizika, kad anksčiau ar vėliau galime sulaukti kiek didesnės lokalios korekcijos.

Kaip ir buvo prognozuota, RWE įmonės akcijų kaina dar labiau atšoko nuo pasiekto dugno po itin ilgo ir pastebimo kritimo. Nors šios kompanijos akcijos jau ir taip gerokai pabrango, tačiau neatmestina, kad šis atšokimas ir toliau kurį laiką gali prasitęsti.

Heidelbergcement akcijų kaina išlieka ilgalaikiame augimo kanale, kuris prasidėjo dar 2011 metų spalį. Tačiau tuo pačiu didėja rizika, kad anksčiau ar vėliau galime sulaukti didesnės ir elgesnės trukmės korekcijos, tad būtina atidžiai stebėti padėtį.

Lufthansa akcijų kaina išlieka gana plačiame ir ilgalaikiame konsolidaciniame kanale. Praėjusių metų spalį pasiekusi nuosmukio dugną ji ryžtingai ir sparčiai bei pastebimai pajudėjo į viršų ir kol kas nematyti šio ralio pabaigos ženklų. Reiktų atkreipti dėmesį, kad praeityje šioje pozicijoje taip pat buvo ne kartą fiksuojami panašūs staigūs šios įmonės akcijų kainų šuoliai, po ko sulaukdavome kritimų.

Deutsche Bank banko akcijų kaina po lokalios korekcijos kiek atsigavo ir atšoko. Šiuo metu yra galimi įvairūs variantai, t.y. tiek tolesnis atšokimas, tiek ir konsolidacija, arba netgi ir kainos kritimas. Tad būtina atidžiai stebėti padėtį.

DAX

Pagrindinis Vokietijos akcijų rinkos indeksas yra DAX, kurį sudaro trisdešimt pačių didžiausių šios šalies bendrovių ir bankų. Būtent į jį kaip įprasta šioje apžvalgoje ir orientuosimės.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Vokietijos kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Be to, šią apžvalgą išplėtėme ir papildomai pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklį.

DAX indekso atstovės pristatė savo praėjusio ketvirčio veiklos rezultatus ir pateikė finansines veiklos ataskaitas. Atkreipiame dėmesį, kad nuo 2016 metų Beiersdorf bendrovė skelbia tik savo pusmečio ir metines finansines ataskaitas.

Per praėjusį ketvirtį absoliučiai dauguma minimo indekso atstovių pagerino savo veiklos rezultatus. Tad nieko keisto, jog bendra pajamų pokyčių mediana procentine išraiška yra teigiama, bei pakilo tiek lyginant su tuo pačiu laikotarpiu prieš metus, tiek su ankstesniu ketvirčiu. Net dvidešimt septynios DAX indekso narės per pirmą šių metų ketvirtį padidino savo pajamas. Prieš metus tokių buvo 15, o per paskutinį praėjusių metų ketvirtį dvidešimt keturios minimo indekso atstovės kilstelėjo savo pajamas.

Kalbant apie EBITDA pelnų pokyčius, tas pats pozityvas, t.y. bendra šių pelnų pokyčių teigiama mediana paaugo abiem atvejais. Per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, net dvidešimt trys didžiosios Vokietijos kompanijos ir bankai užaugino savo pelnus, na o šešiais atvejais fiksuotas kritimas. Prieš metus šis santykis sudarė atitinkamai 19 ir 10, o per ketvirtą praėjusių metų ketvirtį siekė 18 ir 9.

Pramonės, finansų ir automobilių gamintojų atstovų veiklos rezultatų pokyčių medianos taip pat buvo pagerintos tiek lyginant su praėjusių metų pirmu ketvirčiu, tiek su ketvirtu praėjusių metų ketvirčiu. Tuo tarpu paslaugų ir chemijos sektoriaus atstovių pajamų pokyčių medianos buvo pagerintos, tačiau EBITDA pelnų, nors ir buvo teigiamos, tačiau abiem atvejais smuktelėjo.

Kaip minėta, itin daugelis Vokietijos DAX indekso atstovių per pirmą šių metų ketvirtį, palyginus su 2016 metų tuo pačiu laikotarpiu, pastebimai pagerino savo veiklos rezultatus, be to, kas yra pozityvu, dažniausiai pelnai ūgtelėjo labiau nei pajamos. Penktą ketvirtį iš eilės tiek pajamų, tiek EBITDA pelno augimu galėjo pasigirti Vokeitijos sportinių ir laisvalaikio drabužių, avalynės ir aksesuarų gamintoja Adidas. Pagaliau atsigavo chemijos sektoriaus gigantė Basf, sveikatos priežiūros srityje veikiančios Fresenius SE CO. bei Fresenius Medical Care ir vėl pagerino savo veiklos rezultatus kaip ir Heidelbergcement, Henkel AG CO., Lufthansa ir daugelis kitų.

Tačiau labiausiai per pirmą šių metų ketvirtį šoktelėjo didžiausio Vokietijos banko Deutsche Bank EBITDA pelnas. Be to, virš keturiasdešimt procentų pašoko biržos valdytojos Deutsche Boerse pelnas, na o draudimo milžinės Munich Re EBITDA pelnas pakilo beveik trečdaliu. Verta atkreipti dėmesį, jog visos trys didžiosios Vokietijos automobilių gamintojos sugebėjo padidinti tiek pajamas, tiek EBITDA pelnus, na o labiausiai šoktelėjo Daimler pelnas, tiesa, tai dalinai susiję su tam tikrom vienkartinio pobūdžio pajamom.

Tuo tarpu per pirmą šių metų ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, tiek pajamų, tiek EBITDA pelnų kritimu pasižymėjo tik dvi Vokietijos kompanijos, t.y. energetikos sektoriaus atstovės E. ON ir RWE, na o pastarosios veiklos rezultatai pablogėjo jau net ketvirtą ketvirtį iš eilės. Per praėjusį ketvirtį pelno kritimą fiksavo telekomunikacijų milžinė Deutsche Telekom, informacinių technologijų sektoriaus atstovė SAP, chemijos įmonė Merck bei Thyssenkrupp.

Kaip ir įprasta, apžvelgiant praėjusio ketvirčio veiklos rezultatus buvo apskaičiuotos ir DAX indekso atstovių EBITDA maržos. Taigi, bendra EBITDA marža per praėjusį ketvirtį sudarė 17,3 procento, tačiau prieš metus ji buvo didesnė ir siekė 17,7 procento, bet lyginant su ankstesniu ketvirčiu, šis rodiklis paaugo. Ta pati tendencija fiksuota r kalbant apie paslaugų įmones, tuo tarpu tiek pramonės šakos, tiek finansų, chemijos sektorių ir automobilių gamintojų atvejais, maržų medianos paaugo abiem atvejais.

Na ir kaip įprasta statistika, per pirmą šių metų ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, EBITDA pelningumą sugebėjo padidinti septiniolika DAX indekso atstovių, na o dvylikoje atveju fiksuotas kritimas. Didžiausia EBITDA marža gali pasigirti Deutsche Boerse, kuri palyginus su praėjusių metų pirmu ketvirčiu, pašoko nuo 45,2 iki 66,5 procento. Nekilnojamo turto projektų plėtotojos Vonovia minimas rodiklis siekė virš penkiasdešimt procentų bei irgi paaugo, o virš trisdešimties procentų EBITDA maržas užfiksavo Deutsche Telekom ir Merck. Tuo tarpu tokių bendrovių kaip Thyssenkrupp, Lufthansa bei Munich Re minimas pelningumo rodiklis per pirmą šių metų ketvirtį buvo mažiausias.

Kalbant apie bendra turto grąžos mediana, tai fiksuota ta pati tendencija kaip ir EBITDA maržos atveju. Tas pats pasakytina ir apie paslaugų sritį, tuo tarpu pramonės įmonių ROA rodiklio mediana per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, nepakito, o lyginant su ankstesniu ketvirčiu, pakilo. Finansų atstovių minimo rodiklio mediana išliko stabili, o chemijos įmonėms ir automobilių gamintojams abiem atvejais pavyko padidinti turto grąžų medianas. Lyginant su 2016 metų pirmu ketvirčiu, ROA rodiklį sugebėjo kilstelti dvylika apžvelgiamų didžiųjų Vokietijos įmonių ir bankų, vienuolikoje atveju fiksuotas kritimas, na o šešiais atvejais turto grąžos rodiklis nepakito.

Tarp DAX indekso atstovių per pirmą šių metų ketvirtį didžiausią ROA rodiklį pademonstravo Adidas, Bayer ir Basf. Tuo tarpu tokių įmonių kaip Thyssenkrupp, Lufthansa ir Heidelbergcement turto grąžos rodiklis per praėjusį ketvirtį apskritai buvo neigiamas.

Rinkos vertės rodikliai (P/E, P/BV ir P/S), t.y. jų bendros DAX indekso atstovių medianos yra kiek mažesnės už atitinkamus Amerikos Dow Jones Industrial Average indekso atstovių medianinius rodiklius. Bent šiuo metu mažiausiais medianiniais rinkos vertės rodikliais pasižymi automobilių gamintojai bei finansų sektoriaus atstovės, o didžiausiais - chemijos bendrovės.

Nuo šių metų pradžios absoliučiai daugumos apžvelgiamo indekso atstovių akcijos pabrango, t.y. atpigo vos penkių. Per visus praėjusius metus padėtis buvo prastesnė, t.y. pakilo aštuoniolikos rinkos vertė, na o likusių dvylikos smuktelėjo. Tad nestebina, kad šiais metais bendra akcijų kainų pokyčių mediana yra teigiama bei gerokai didesnė, nei per visus praėjusius metus, t.y. ji siekia 10,4 procento, kai per 2016 metus sudarė tik 2,4 procento. Labiausiai nuo šių metų pradžios pabrango finansų sektoriaus atstovių akcijos, tuo tarpu automobilių gamintojų bendra akcijų kainų pokyčių mediana šiais metais, kaip ir praėjusiais metais, išlieka neigiama.

Bent kol kas 2017 metais daugiausiai pabrango energetikos milžinės RWE nuosavybės vertybiniai popieriai, t.y. net 48,5 procento, o oro linijų bendrovės Lufthansa rinkos vertė pašoko beveik keturiasdešimt procentų. Tarp pigusių bendrovių akcijų, labiausiai smuktelėjo Heidelbergcement akcijų kaina, t.y. penkiais procentais.

DAX indeksas praėjusių metų pabaigoje galutinai ištrūko iš korekcinės fazės ir kaip žadėta pajudėjo link prieš tai pasiekto rekordinio lygio bei jau kovo mėnesį jį viršijo ir pakilo link naujų absoliučiai rekordinių lygių. Tačiau tuo pačiu padidėjo rizika, kad anksčiau ar vėliau galime sulaukti kiek didesnės lokalios korekcijos.

Kaip ir buvo prognozuota, RWE įmonės akcijų kaina dar labiau atšoko nuo pasiekto dugno po itin ilgo ir pastebimo kritimo. Nors šios kompanijos akcijos jau ir taip gerokai pabrango, tačiau neatmestina, kad šis atšokimas ir toliau kurį laiką gali prasitęsti.

Heidelbergcement akcijų kaina išlieka ilgalaikiame augimo kanale, kuris prasidėjo dar 2011 metų spalį. Tačiau tuo pačiu didėja rizika, kad anksčiau ar vėliau galime sulaukti didesnės ir elgesnės trukmės korekcijos, tad būtina atidžiai stebėti padėtį.

Lufthansa akcijų kaina išlieka gana plačiame ir ilgalaikiame konsolidaciniame kanale. Praėjusių metų spalį pasiekusi nuosmukio dugną ji ryžtingai ir sparčiai bei pastebimai pajudėjo į viršų ir kol kas nematyti šio ralio pabaigos ženklų. Reiktų atkreipti dėmesį, kad praeityje šioje pozicijoje taip pat buvo ne kartą fiksuojami panašūs staigūs šios įmonės akcijų kainų šuoliai, po ko sulaukdavome kritimų.

Deutsche Bank banko akcijų kaina po lokalios korekcijos kiek atsigavo ir atšoko. Šiuo metu yra galimi įvairūs variantai, t.y. tiek tolesnis atšokimas, tiek ir konsolidacija, arba netgi ir kainos kritimas. Tad būtina atidžiai stebėti padėtį.